Table of Contents

在世人眼中,華倫・巴菲特幾乎是「永遠不會犯錯」的投資傳奇。然而,真正讓他成為偉大投資者的,並不是永遠正確的判斷,而是能夠在錯誤中學習與成長的智慧。從 IBM、航空業、百貨公司,到他早年買下的紡織廠 Berkshire Hathaway,這些看似「失敗投資」的故事,其實構築了巴菲特投資哲學的骨架:不要只看價格,要看企業的本質與產業趨勢;錯了要承認,資金要流向更好的機會。

這篇文章將帶你回顧巴菲特幾次經典的投資挫敗——從中學習他如何面對錯判、修正方向,最終淬鍊出屬於智慧投資者的思維。

巴菲特的失敗投資:IBM

巴菲特的波克夏海瑟威公司在IBM投資上虧損了約20億美元。

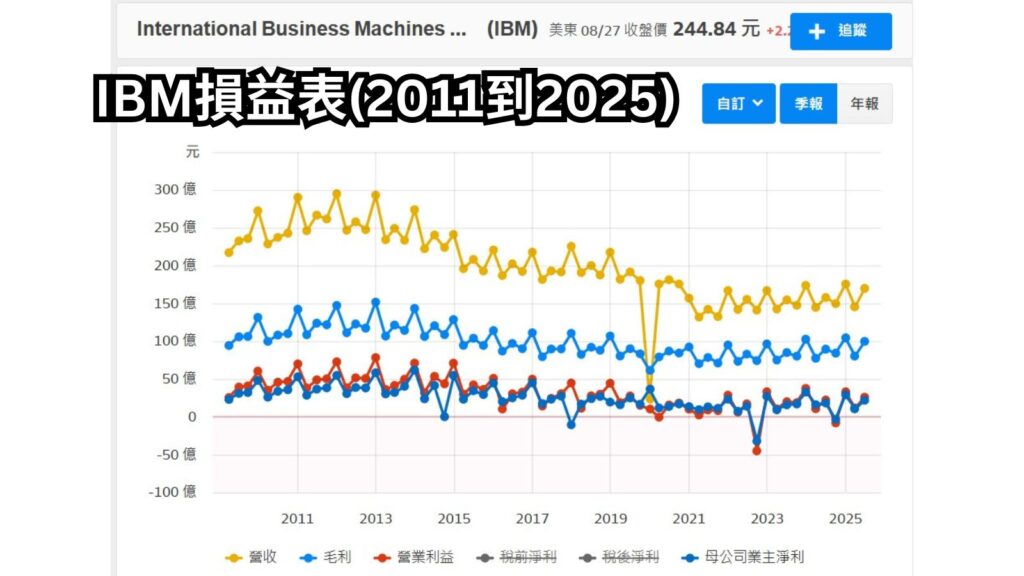

具體的投資情況是這樣的:從2011年第一季度開始,巴菲特開始買進IBM股票,到2016年第一季度完成最後一次購買,總共收購了8,123.2萬股,成本為141億美元,平均價格為每股173.6美元。

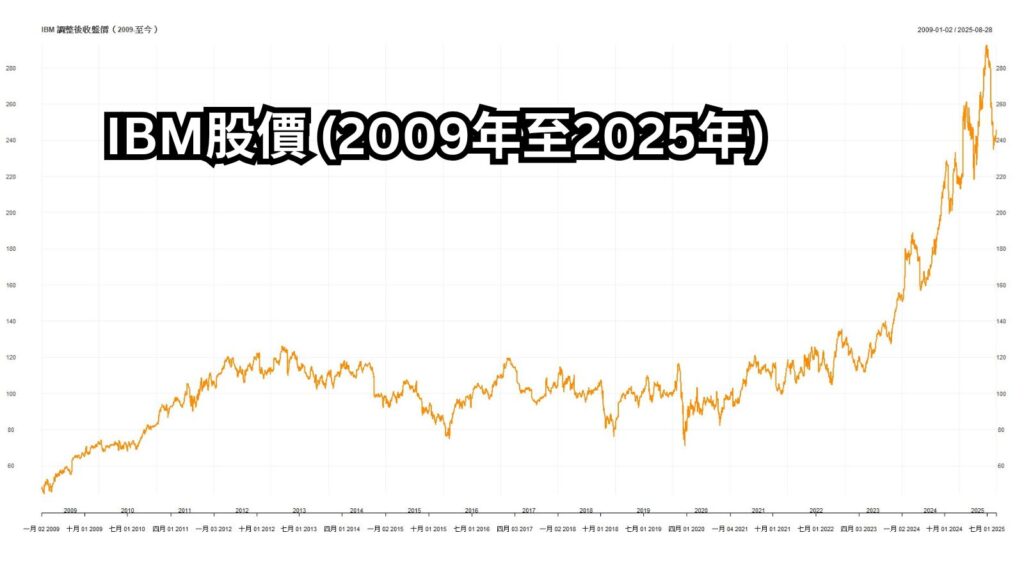

巴菲特的IBM投資始於2011年11月,當時他在CNBC節目中說波克夏海瑟威以平均每股170美元的價格買入了6,400萬股,當時價值107億美元。這次投資打破了巴菲特過去不投資科技公司的慣例。

然而,買入IBM之後,這家公司業績一個季度不如一個季度,股價更是停滯不前,投資者甚至質疑巴菲特買入IBM的決定並不明智。最終在2018年,巴菲特完全清倉了IBM的持股,轉而大舉投資蘋果公司,這個決策後來被證明是相當成功的。

這次IBM投資被認為是巴菲特投資生涯中的一次重要失誤,也是他少數承認錯誤的大型投資案例之一。

我們可以從巴菲特的 IBM 投資失敗案例中學到兩個層次的啟示:

一、投資心態與原則上的啟示

- 巴菲特也會犯錯

他曾說過:「如果你不能接受虧損,就不該進入投資市場。」

IBM 投資證明,即使是最偉大的投資人也會因為錯判產業趨勢而失敗。投資不是追求「零失誤」,而是長期保持 勝率 + 報酬率 > 失誤成本。 - 護城河是否真的存在?

巴菲特最初看重 IBM 的「客戶鎖定效應」與「企業 IT 長約」,認為這能形成類似保險業的長期穩定現金流。

但實際上,企業 IT 在 2010 年代正發生結構性轉移(向雲端與 SaaS 過渡),IBM 的舊有「主機 + 軟體授權」優勢逐漸消退,護城河並不像他想的那麼寬。 - 價值投資 ≠ 忽略產業趨勢

巴菲特過去習慣投資「看得懂的產業」,但科技業在商業模式與技術迭代上變化極快,過去的優勢可能迅速消失。這提醒我們:- 不僅要看財報和現金流

- 更要理解 產業演進 與 競爭格局

- 否則可能誤以為公司便宜,實際上是「價值陷阱」。

- 知錯能改,比死守更重要

巴菲特最後選擇賣掉 IBM,轉而投資蘋果,並公開承認當初對 IBM 的判斷錯誤。

這說明:投資人應避免「沉沒成本」心態,錯誤的決策要及時止損,才能把資金用在更有潛力的標的上。

二、為什麼 IBM 在 2011–2018 年營業利益沒有起色?

- 產業轉型失敗:雲端挑戰

- 2010 年代開始,Amazon AWS、Microsoft Azure、Google Cloud 崛起。

- IBM 雖然提出「智慧地球 (Smarter Planet)」與「Watson AI」願景,但在雲端基礎設施(IaaS)市場落後太多。

- 到 2018 年,AWS 市佔率超過 30%,Azure 快速成長,而 IBM 雲端僅維持個位數市佔。

- 核心業務衰退:大型主機 & 傳統軟體

- IBM 的核心收入仍仰賴大型主機、授權軟體與 IT 服務外包。

- 但隨著企業轉向 SaaS(Salesforce、Workday)與雲端平台,這些業務成長乏力,甚至逐年下滑。

- 業務轉型緩慢 & 結構複雜

- IBM 嘗試轉型至 AI、雲端與分析,但投入與成果不成正比。

- 公司龐大的層級結構、保守文化,導致決策與產品落後敏捷的競爭對手。

- 資本配置問題

- 2010–2017 年間,IBM 進行了大量的股票回購(超過 800 億美元),但這並沒有帶來 EPS 的質變,反而消耗了本可以用於研發或收購的資金。

- 成本結構被壓縮,但創新能力不足,長期成長停滯。

- 市場定位模糊

- 與 AWS、Azure 競爭雲端基礎設施 → 力量不足。

- 想靠 Watson AI 創造新故事 → 技術亮點多,但商業化遲緩。

- 失去了「核心差異化」,導致投資人信心不足。

✅ 總結

從巴菲特投資 IBM 的故事,我們學到:

從巴菲特投資 IBM 的故事,我們學到:

- 再好的投資人也會誤判產業趨勢。

- 投資企業不能只看過去的財報與護城河,還要判斷 未來競爭優勢是否可持續。

- 當護城河正在被侵蝕,再低的價位也可能是「價值陷阱」。

- 認錯並調整,才是真正的投資智慧。

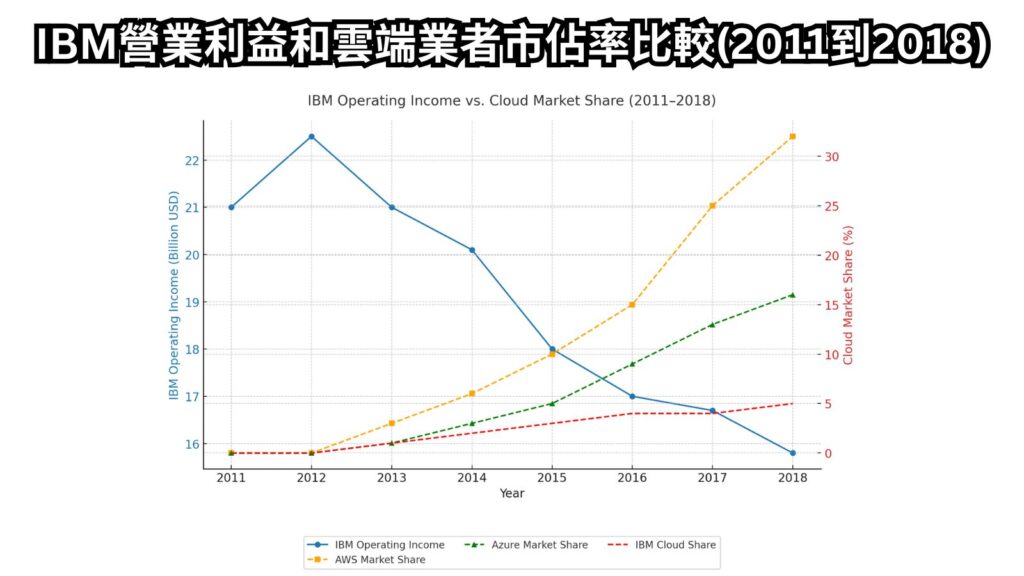

接下來這個圖表對比(2011–2018 期間 IBM 的營業利益趨勢 vs AWS、Azure 的市佔率成長),可以更直觀地看出 IBM 為什麼停滯,而競爭對手卻飛速成長。

IBM 營業利益 vs. 雲端市佔率 (2011–2018)

- 藍線(左軸): IBM 的營業利益從 2012 年約 220 億美元一路下滑,到 2018 年跌至不到 160 億美元。

- 虛線(右軸): 雲端市場市佔率趨勢。

- 橘色(AWS): 從 2011 年幾乎為零,快速成長到 2018 年超過 30%。

- 綠色(Azure): 高速成長,2018 年達到約 16%。

- 紅色(IBM Cloud): 停滯不前,僅維持在 4–5% 左右。

👉 這張圖清楚顯示 IBM 業務停滯的原因:其核心獲利持續下滑,而雲端競爭對手卻迅速掌握了 IT 產業的新成長引擎。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

巴菲特的失敗投資: 百貨公司 department store

有的,巴菲特在百貨公司的投資歷史上確實有過失敗案例,這也是他自己多次在股東信與訪談中承認的錯誤之一。主要有以下幾個例子:

1. Hochschild-Kohn 百貨公司(1966年收購,1970年賣出)

- 背景:1966年,巴菲特旗下的波克夏海瑟威(Berkshire Hathaway)以約 650萬美元 買下馬里蘭州巴爾的摩的 Hochschild-Kohn 百貨公司。

- 失敗原因:

- 零售業競爭激烈:當時折扣零售商(如沃爾瑪、Kmart)的崛起,改變了消費者購物習慣。傳統百貨公司模式逐漸失去吸引力。

- 固定成本高:百貨公司需要大量的實體門市與庫存,導致經營壓力大。

- 缺乏護城河:沒有持久的競爭優勢,商品可替代性高。

- 結果:巴菲特僅持有 4 年就承認錯誤,1970 年將其出售,後來形容這是一次「愚蠢的投資」。

2. Diversified Retailing Company(1966 年成立)

- 背景:巴菲特與查理·蒙格及 Sandy Gottesman 在 1966 年成立,投資百貨零售業務。後來這家公司被併入波克夏海瑟威。

- 失敗原因:與 Hochschild-Kohn 類似,零售業本身難有持久優勢。這筆投資後來並沒有帶來太大價值增長。

3. Dillard’s、Federated 等百貨股(小額)

- 巴菲特後來在波克夏投資組合裡偶爾出現過一些百貨相關股票,但比重不大,整體績效也乏善可陳。

📉 為什麼巴菲特的百貨投資失敗?

- 行業結構問題:百貨業沒有持久競爭優勢(護城河),容易被折扣店、專賣店或電商取代。

- 資本密集但回報低:需要大量庫存與門市維護,但毛利率有限。

- 消費者習慣變遷快:顧客品牌忠誠度低,容易隨潮流轉移。

- 巴菲特後來的反思:他承認當時投資百貨業,是「錯把一個便宜價格當成了好投資」,忽略了企業本質。

👉 總結來說,巴菲特確實投資過百貨公司,但那段經驗讓他學到一個重要教訓:不要只因為便宜就買,應該重視企業是否有持久的競爭優勢。

巴菲特的失敗投資: 航空業 Airlines

巴菲特確實多次涉足航空業,結局頗具戲劇性,也帶來不少投資啟示。

🛫 巴菲特與航空業的投資歷史

- 早期失敗經驗(1989 – USAir)

- 1989 年,巴菲特透過伯克希爾·海瑟威投資 USAir(美國航空的前身),購入約 3.58 億美元的可轉換優先股。

- 當時航空業競爭激烈、成本高漲,加上經營效率低下,USAir 營運困難,差點讓巴菲特血本無歸。

- 雖然最後勉強靠利息和股權回收沒有完全虧光,但他多年後自嘲這是一次「愚蠢的投資」。

- 大規模回歸(2016 – 2020 年)

- 2016 年,巴菲特大幅改變態度,分別買進了 美國航空、達美航空、西南航空、聯合航空 四大航空公司的股份。

- 他解釋說,航空業已經歷整合,競爭者減少、票價穩定,看似更有護城河。

- 到 2019 年底,伯克希爾持有約 100 億美元 的航空股。

- 疫情衝擊與全面撤退(2020 年)

- COVID-19 疫情爆發後,航空需求幾乎歸零,企業高負債結構變得極度危險。

- 2020 年巴菲特在股東大會上宣布:已全部賣出航空股,承認判斷錯誤,並承擔了數十億美元的虧損。

💸 最後有賺錢嗎?

- 整體來看,巴菲特在航空業的投資是失敗的。

- 1989 年投資 USAir 幾乎虧光,但後來還有部分回收。

- 2016–2020 的投資,因為疫情的黑天鵝,最後以 巨額虧損收場。

巴菲特在2016到2020投資航空業股票虧損了多少錢?

簡短回答:大約虧損 25~35 億美元(粗略的報導區間)。

原因:巴菲特表示,波克夏在 2016–2019 年間投入大約 70~80 億美元,建立對四大美國航空公司的持股。之後在 2020 年 4 月 COVID-19 衝擊下,波克夏清倉了這些航空股;當時的估算指出賣出所得大約 43~45 億美元。換言之,實現的虧損約 25~35 億美元(即 70~80 億美元成本減去 43~45 億美元回收金額)。

📚 從巴菲特航空業失敗學到的教訓

- 壞產業比壞公司更可怕

- 航空業結構性問題(高成本、油價波動、資本支出龐大、景氣循環強烈),即使是好公司也難逃困境。

- 不要低估黑天鵝風險

- 疫情這種極端事件雖然不可預測,但投資高度槓桿、固定成本高的產業,風險會被放大。

- 巴菲特也會犯錯

- 連最偉大的投資者,也會被「看似改善的產業趨勢」吸引,這提醒我們保持謙卑,錯了要勇於止損。

- 資本密集、競爭激烈的產業少碰

- 巴菲特後來重申,他比較偏好 高護城河、低資本支出、可持續獲利 的企業,而航空業完全相反。

👉 總結:

巴菲特在航空業最終 沒有賺錢,反而虧損。這次投資失敗給投資人最大的啟示是——再好的管理層也救不了壞產業,選對產業往往比選對公司更重要。

巴菲特的失敗投資: 紡織業 Textile, Berkshire

好的,我們來分享一個帶有故事性的文章,也就是「巴菲特的紡織業失敗投資」案例,並總結出對價值投資者的重要啟示:

巴菲特的失敗投資:紡織業 Textile, Berkshire

1962 年,年輕的華倫·巴菲特開始買進一家名為 Berkshire Hathaway 的紡織公司股票。當時,紡織產業在美國東北部已經逐漸衰退,但巴菲特覺得這家公司每股股價相對於每股帳面價值偏低,股價比資產還便宜,是典型的「煙屁股股票」——雖然快要熄滅,但還能抽最後幾口。

巴菲特原本只是想做短期套利,但後來因為與公司管理層發生矛盾,他乾脆直接買下控股權。這個決定,卻成了他投資生涯中少數承認的「錯誤」。Berkshire 的紡織業務持續虧損,資本投入越來越沒有回報,巴菲特最後不得不在 1985 年正式關閉紡織部門。

雖然當時的決策看似失敗,但這卻意外開啟了 Berkshire 的另一條道路。巴菲特開始把 Berkshire 當作「投資控股公司」的殼,逐步收購像保險公司 GEICO、可口可樂、富國銀行等標的。今天的 Berkshire Hathaway,已經從一家衰落的紡織廠,變成全球最知名的投資集團之一。

Berkshire Hathaway 的紡織事業之所以會失敗,很大一個原因就是無法與低成本的競爭對手競爭。

在巴菲特接手 Berkshire 的 1960–70 年代,美國的紡織產業已經走向夕陽期:

- 國際低成本競爭

當時亞洲(例如日本、後來的台灣、香港、韓國)紡織產業迅速崛起,人工成本比美國便宜數倍,美國廠商在成本上毫無優勢。Berkshire 即便努力投資設備,依舊無法壓低成本。 - 區域結構性劣勢

Berkshire 的廠房位於美國新英格蘭地區,那裡人工成本高,工會勢力強,固定支出龐大。相比之下,美國南方甚至海外的生產成本都更低。 - 缺乏持久競爭優勢 (Moat)

紡織品是標準化商品,沒有品牌護城河,也缺乏技術壁壘。消費者不在乎布料來自哪家公司,只在乎價格。這意味著產業長期陷入「血海競爭」,幾乎不可能有穩定高報酬。

巴菲特後來在《股東信》中也承認,即使有再多的資金投入,Berkshire 的紡織部門都無法達到合理的資本報酬,因為產業本身的結構已經註定了結局。

🔑投資者可以學到的教訓

即使你是巴菲特,遇到「沒有競爭優勢的產業」仍然無法逆天改命。

價值投資不是找最便宜的公司,而是找 能長期保有競爭優勢的公司。

- 不要只看便宜,要看產業結構

當一個行業本身在衰退時,即便資產再便宜,也可能只是陷阱。價值投資不只是找低估的資產,更要看產業的長期競爭力。 - 好公司比好價格更重要

巴菲特自己說過:「我寧可用公道的價格買一家好公司,也不要用便宜的價格買一家爛公司。」早期買 Berkshire 就是典型的「便宜但爛」,最後還是證明難以翻身。 - 承認錯誤、及時止損

巴菲特最終關閉紡織部門,就是一個典範:即使再有感情,也不要讓壞的投資拖累整體。勇於承認錯誤,比死守更重要。 - 錯誤也能孕育轉機

如果當初沒有 Berkshire 這個「投資載體」,巴菲特可能無法打造後來的投資帝國。對投資者來說,失敗不一定是終點,可能是下一個契機的開始。

👉 給價值投資者的一句話總結:

買公司不要只看便宜,而是要問自己:這家公司未來 10 年還能持續競爭嗎?

巴菲特的失敗投資: 購物印花公司 Trading Stamp

📖 背景:什麼是 Blue Chip Stamps?

Blue Chip Stamps 是一家「印製與經營購物印花(trading stamps)」的公司。當時,美國的零售商為了吸引顧客,會送出購物印花(stamps)當作獎勵,顧客累積到一定數量後,可以去「兌換中心」換家電、鍋具、玩具等商品。這在 1950–1970 年代的美國非常流行,類似今日的集點活動或信用卡紅利點數。

Blue Chip Stamps 在那個年代是加州最受歡迎的印花公司之一,規模僅次於全美最大的 S&H Green Stamps。

💡 巴菲特與 Blue Chip Stamps 的投資

- 1960 年代後期,巴菲特與查理·蒙格看中了這家公司。他們注意到 Blue Chip Stamps 不只是「印花生意」,而是握有龐大的「浮存金(float)」:

- 顧客先拿到印花,但要很久之後才會拿去兌換。

- 在這段期間,Blue Chip Stamps 手上就持有大量現金,可以用來投資。

- 這跟保險公司的「浮存金」概念非常相似,對價值投資人極具吸引力。

- 1970 年代,Blue Chip Stamps 甚至買下了 See’s Candies(喜詩糖果)。這筆投資後來證明是巴菲特最成功的收購之一,也是 Berkshire Hathaway 的「品牌護城河」典範案例。

🔄 Blue Chip Stamps 與 Berkshire 的整合

- 1972 年:Blue Chip Stamps 收購 See’s Candies。

- 1977 年:Blue Chip Stamps 與 Berkshire Hathaway 開始進一步整合,並逐漸將旗下持股轉給 Berkshire。

- 1983 年:Blue Chip Stamps 被完全併入 Berkshire Hathaway,成為巴菲特龐大帝國的一部分。

📚 投資啟示

- 浮存金的力量

- 巴菲特早期就從 Blue Chip Stamps 和保險公司身上,學會了「利用別人的錢投資」的威力。

- 這後來成為 Berkshire 的核心模式(保險業浮存金 → 投資 → 從複利中獲益)。

- 品牌價值比資產更重要

- Blue Chip Stamps 本身的印花業務,隨著信用卡普及與零售競爭,逐漸式微。

- 但它帶來的投資(例如 See’s Candies)卻長期為 Berkshire 創造現金流。

- 會消失的產業 vs. 永續的品牌

- 印花業務最後被淘汰,但 See’s Candies 仍然活得很好。

- 巴菲特也因此更加重視「企業的護城河」而非僅僅便宜的資產。

👉 總結來說,Blue Chip Stamps 是巴菲特早期實驗「浮存金模式」的舞台,雖然印花生意後來消失了,但它卻間接造就了 Berkshire 的收購傳奇(像 See’s Candies、甚至間接影響 GEICO 的投資)。

巴菲特的失敗投資: 在1960年代支付每股 10 美分的股利

以下是2012年波克夏的股東會,關於巴菲特說明不支付股利的原因的股東問答:

股東問:

午安,我是來自明尼蘇達州雙子城的 Roberta Cole。根據您今天早上的談話,我們理解到您願意在合適的時機透過回購股票來提升股東價值。但我們的疑惑在於,為什麼當股價過高、不適合回購,而您手上又有大量現金時,卻不願意偶爾發放股利,特別是在當前低利率環境下。我們希望能聽到您的澄清,謝謝。

華倫・巴菲特說:

整體來說,我們覺得——或許這樣的想法並非完全合理,但到目前為止事實證明是正確的——我們能把每一美元的留存收益,創造出超過一美元的現值。

有時候,如果股價便宜,我們甚至能透過回購股票,立刻創造出超過一美元的現值。但即便沒有這個機會,我們仍然相信,透過投資,每一美元的留存資金,長期下來都能轉化成超過一美元的價值。過去 47 年來,這點已經被驗證了。

換句話說,伯克希爾每留下一美元,最後都變成超過一美元的價值。如果股東希望自己創造現金流,其實比起我們發股利,他們每年賣掉一小部分股票會更划算。因為這樣每股在伯克希爾中仍有更多資金在運作。如果他們每年賣掉 2% 的持股,長期下來會比我們直接發放 2% 的股利更有利。數學結果到目前為止一直相當有說服力。

當然,問題在於未來我們是否還能持續做到這點。但事實上,在我們歷史上的任何一個時間點,如果當時選擇發股利,那麼股東的淨資產都會比現在更少。其實我在 1960 年代確實發過每股 10 美分的股利,那是個大錯誤,我不會重蹈覆轍。如果當時一路發股利,今天股東的淨值一定比現在低。

我相信這樣的情況未來仍會繼續,但沒有人能百分之百確定。

查理・蒙格說:

我認為,總有一天我們會發放股利。因為最終,我們會發現「讓錢生錢」變得愈來愈困難。不過我們希望那個「邪惡的日子」可以延後到來。

巴菲特說:

沒錯,過去幾年在這方面其實比我們原本預期的更令人鼓舞。也就是說,我們確實找到了不錯的機會,把錢投進去時,能創造出超過一美元的現值。

舉例來說,MidAmerican(現今的Berkshire Hathaway Energy)在未來 10 到 15 年,可能有非常特殊的機會能投入龐大的資本,規模甚至可能高達一千億美元,而且回報率還相當合理。

這也是為什麼我們對發放股利沒什麼興趣。或許等我們更老一點的時候再來考慮吧——要老得多才行。

為什麼巴菲特認為支付股利是錯誤的?

- 一美元變成一塊多,還是只剩下一美元?

- 如果伯克希爾把錢留在公司,巴菲特和團隊能把這一美元拿去投資,最後通常能變成超過一美元的價值(例如 1.2、1.5 甚至更多)。

- 如果把這一美元直接發成股利,股東手上只拿回「一美元」,不會自動增值。

- 股東自己創造現金流更划算

- 股東若需要現金,其實可以 每年賣掉一小部分伯克希爾股票。

- 這樣做的效果比公司發股利還好,因為:

- 股東的剩餘股份仍然在享受「公司賺到的一塊多」。

- 長期下來,股東的資產會比領股利更多。

- 歷史已驗證

- 過去 40 多年,伯克希爾每留下一美元,最後都創造了超過一美元的價值。

- 如果當年一直發股利,今天股東的總財富一定更少。巴菲特甚至承認自己在 1960 年代發過一次股利,那是錯誤決策。

- 只有一種情況才會發股利

- 當公司找不到更好的投資機會,無法再把一美元變成一塊多,那時候才會考慮把錢還給股東。

- 簡單說,只要公司還能創造高於一美元的價值,留存收益比發股利划算。

📌 一句話總結:

巴菲特不發股利,因為他相信「讓伯克希爾替你把一塊錢變成一塊多,比直接把一塊錢塞回你口袋更有價值」。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請用超級感謝支持並訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的賴社群與其他投資者一同討論交流。

如果您也想要達到財富自由,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金三百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

您有什麼想法?請在下方留言!我們也想向您學習一些東西!