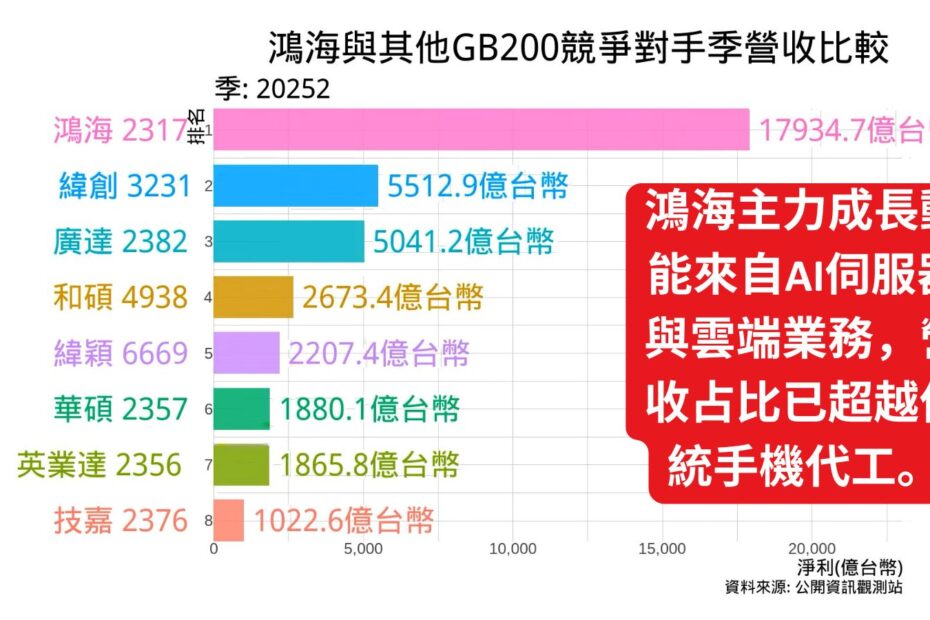

鴻海與其他GB200競爭對手季營收比較 2025年第二季 | 主力成長動能來自AI伺服器與雲端業務,營收占比已超越傳統手機代工

鴻海近期營運轉型明顯,第三季營收達新高約2.05兆元,年增11%,主力成長動能來自AI伺服器與雲端業務,營收占比已超越傳統手機代工。公司積極布局AI基礎設施,與東元合作開發模組化資料中心(MDC),並參與美國Stargate計畫。AI伺服器市佔穩定在40%以上,主要客戶包括微軟、Oracle與Meta。市場預期2026年EPS可達18.6元,年增約39%。惟需留意電動車業務疲弱、全球景氣與匯率波動等風險。整體而言,鴻海正從代工廠轉型為AI資料中心整合商,獲利前景看俏。