Table of Contents

數據背景與趨勢觀察

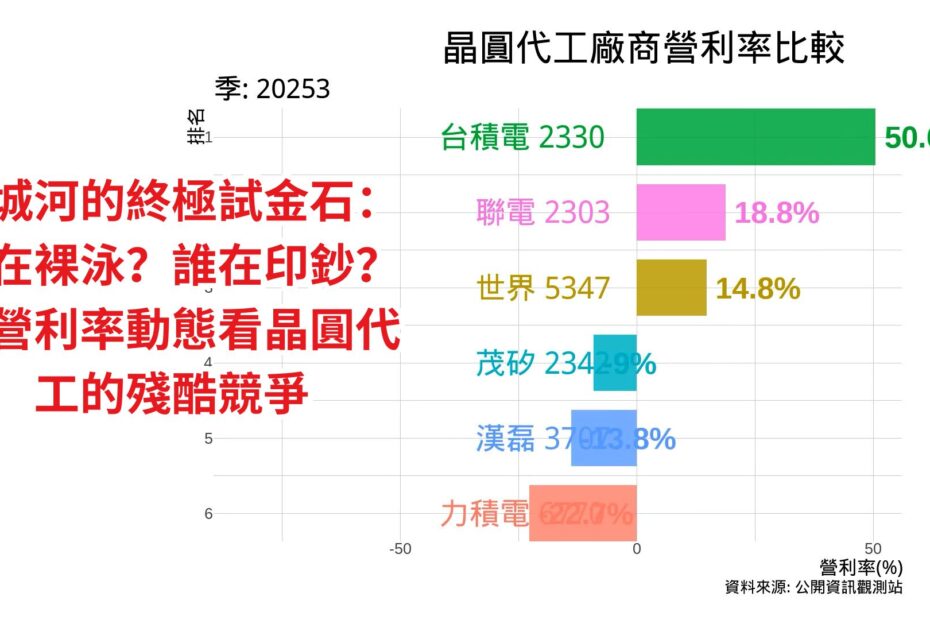

各位投資者,我們現在看到的這份動態圖表,追蹤了從 2013 年到 2025 年間,台灣晶圓代工主要廠商——台積電 (2330)、世界先進 (5347)、聯電 (2303)、力積電 (6770) 以及茂矽 (2342) 與漢磊 (3707) 的營利率走勢。

「營利率」是衡量一家公司經營效率與競爭優勢最直接的指標。在這十幾年間,我們可以看到台積電(TSMC)始終穩居榜首,營利率從 30% 左右一路攀升至突破 50% 的驚人水準。這背後代表的是其在先進製程上的絕對壟斷力與議價權。

相比之下,聯電與力積電的排名波動則反映了成熟製程市場的循環特性。特別是在 2021 至 2022 年間,受惠於疫情導致的晶片荒,聯電與力積電的營利率曾大幅衝高,一度逼近 30% 甚至更高。然而,當需求放緩,營利率的下滑也最為劇烈,這揭示了成熟製程缺乏像先進製程那樣堅固的「技術護城河」。

歡迎來到 Sunfortzone。我們的目標是幫助長期價值投資者深入理解企業背後的運作邏輯,從理性思考出發,一步步實現複利增長,最終達到財務自由。

如果你希望在價值投資的路上不斷成長,遠離市場雜訊,請務必訂閱我們的 YouTube 頻道,開啟小鈴鐺以獲取更多高品質的研究內容。同時,也歡迎加入我們的 Youtube 會員,支持 Sunfortzone 團隊持續為您產出具備深度的數據可視化研究。

請記住:華爾街靠頻繁交易賺錢,而我們作為價值投資者,是靠高品質企業的長期持有與複利價值來賺錢。

晶圓代工產業基本面與競爭優勢分析 (護城河深度)

在價值投資的框架下,營利率不僅僅是個數字,它反映了企業的定價權。

台積電之所以能長期維持高營利率,是因為其「規模經濟」與「學習曲線」構築了極高的進入門檻。當台積電轉向 3 奈米、2 奈米時,客戶幾乎別無選擇,這就是典型的「壟斷型競爭力」。

而我們觀察聯電 (2303) 與力積電 (6770) 的近期概況,雖然在成熟製程(如 28 奈米、驅動 IC、電源管理 IC)仍具備市場份額,但面對中國大陸代工廠的產能擴張,其長期定價權容易受到威脅。這就是為什麼我們在分析財報時,必須觀察營利率在「不景氣時期」是否能守住底線。

晶圓代工產業近況與最新動態 (法說會與 AI 浪潮)

近期晶圓代工業最大的變數在於 AI 伺服器 需求的爆炸性增長。在最近的法說會中,台積電明確表示 AI 相關營收正以驚人的複合增長率前進,這直接拉升了其毛利率與營利率的預期。

反觀世界先進 (5347),由於主要專注於 8 吋晶圓與成熟製程,受終端消費性電子復甦緩慢影響,營利率表現相對承壓。這提醒了投資者:即便在同一產業,不同製程節點的「商業模式」完全不同。價值投資者應優先選擇那些具備「不可替代性」的龍頭企業。

台積電2025年第四季法說統整

這場法說會被市場形容為「核彈級」的利多,魏哲家董事長用極其強勁的數據擊碎了當時對 AI 泡沫的質疑。

📊 1. 創紀錄的 2025 全年成績單

台積電在 2025 年展現了驚人的營運槓桿效益,利潤率達到了前所未有的高度:

-

全年 EPS:$66.25 元(年增 46.4%),寫下歷史新頁。

-

獲利結構: 2025 Q4 單季毛利率飆升至 62.3%,營業利益率 54.0%。這證明了台積電在先進製程(3nm / 2nm)的定價權不僅穩固,甚至在持續擴大。

-

先進製程佔比: 7 奈米及以下先進製程貢獻了全季營收的 77%。

🚀 2. 2026 資本支出指引:AI 軍備競賽的終極證言

這是本次法說會最震撼市場的數據。台積電宣布 2026 年資本支出上調至:

520 億至 560 億美元(約新台幣 1.7 兆至 1.8 兆元)

-

相較 2025 年的 409 億美元,增幅高達 37%。

-

戰略意涵: 魏哲家坦言,這麼高的支出是與客戶深度溝通後確定的「剛性需求」。這筆錢將鎖定 2 奈米(N2)的瘋狂擴產與 A16 製程的研發,同時也包含了在美國亞利桑那加速興建先進封裝廠的資金。

🔬 3. 技術路徑圖:2 奈米與 A16 的量產節奏

-

2 奈米 (N2): 預計 2025 年量產後,2026 年將進入快速爬坡期,產能規劃甚至比同期的 3 奈米更為龐大。

-

N2P 與 A16: A16 製程(導入超級電軌 SPR 技術)確認於 2026 年下半年進入量產。這將進一步拉開與對手(Intel 18A)的技術斷層。

-

AI 成長上修: 台積電將 2024-2029 年 AI 加速器的營收年複合成長率(CAGR)上修至 54%~59%。

🌏 4. 全球佈局與地緣政治韌性

-

亞利桑那廠: 一廠已進入高量產,二廠計畫 2026 進機、2027 下半年量產。

-

關稅風險: 面對地緣政治與潛在關稅,魏哲家強調台積電的價值在於「技術領先」與「全球最靈活的產能」,客戶對價格相對不敏感,公司有能力維持 53% 以上的長期毛利率目標。

💰 5. 股利政策:給長線投資者的糖果

-

台積電宣布 2026 年每股現金股利將至少配發 23 元(2025 年為 18 元)。這符合 Sunfortzone 推崇的理念:一家優質企業應在高速成長的同時,持續回饋股東,共享複利。

CEO 的理性評論:

這場法說會定調了 2026 年將是「算力主權」的元年。對於價值投資者來說,我們觀察到的不只是 EPS 的增長,更是台積電如何透過 560 億美元的資本「護城河」,將競爭對手徹底甩在後頭。

「在別人猶豫 AI 是否是泡沫時,台積電正用真金白銀在加蓋印鈔機。」

結語與 CEO 的理性叮嚀

營利率之所以重要,是因為它是獲利的緩衝墊。當產業寒冬來臨時,高營利率的公司依然能產生現金流進行研發,而低營利率或處於虧損邊緣的公司(如動畫中早期的茂矽或漢磊)則可能面臨生存危機。

在 Sunfortzone,我們不追逐短期的股價噴發,我們追逐的是那條穩定向上的營利率曲線。因為那代表著這家公司在為股東創造真正的價值。

感謝你的收看。請保持冷靜,理性投資。我們下次見。

Sunfortzone — 讓數據說話,讓複利為你工作。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請用超級感謝支持並訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

如果您也想更進一步支持這個頻道,歡迎加入 Sunfortzone 的頻道會員!

🌱 成為「種子會員」,每週都有機會被我在影片或貼文中公開表揚,感謝你的支持。

🌿「成長會員」能搶先一天觀看新影片,第一時間吸收最新的價值投資與自我成長內容。

🌳 而「豐收會員」更能參與影片主題投票,讓你的想法真的變成下一支影片!

你的加入,能讓我持續創作出更有價值、更深入的內容。

如果你願意成為這趟學習旅程的一份子,歡迎點擊影片下方的 「加入」按鈕,一起成長,一起豐收 🌟

您也可以先加入下方Sunfortzone的討論社群,與粉絲一同討論投資理財與自我成長,認識有共同價值與目標的朋友一起成長茁壯🌱

相關文章

鴻海與其他GB200競爭對手季營收比較 2025年第二季 | 主力成長動能來自AI伺服器與雲端業務,營收占比已超越傳統手機代工