Table of Contents

隨著 2026 年 AI 浪潮從雲端(Data Center)全面蔓延至邊緣端(AI PC/Smartphone),記憶體產業正迎來史上最強大的結構性轉變。過去被視為「週期性商品」的 DRAM 與 NAND,如今正轉變為 AI 算力中不可或缺的「戰略資源」。

以下針對 AI 記憶體需求的基本面進行深入分析,並重點解析指標性廠商的競爭地位。

一、 AI 驅動的記憶體需求:三大核心動能

- HBM(高頻寬記憶體)的產能擠壓:AI 伺服器對 HBM4 與 HBM3E 的需求極其強烈,導致美光、SK 海力士與三星將大量產能轉向 HBM。由於 HBM 的顆粒消耗量是傳統 DDR5 的 3 倍以上,這直接導致了全球標準型 DRAM(DDR4/DDR5)的供給缺口。

- AI PC 與 AI 手機的「記憶體容量倍增」:2026 年 AI 代理人(AI Agents)普及,終端裝置若要運行 7B-10B 參數的本地大模型,基礎記憶體需求將從 8GB/16GB 跳升至 16GB/32GB,甚至更高。這將帶動 LPDDR5X 與 CAMM2 模組的平均售價(ASP)大幅提升。

- 大數據訓練推動企業級 SSD:AI 模型訓練需要清洗與儲存海量數據,帶動 PCIe Gen5 企業級 SSD 需求爆發。這對 NAND Flash 控制晶片與高層數 3D NAND 供應商而言是極大的毛利補貼。

二、 重點企業基本面分析

1. 美光 (Micron):AI 超級循環的最大受益者

-

地位: 全球三大記憶體原廠之一,技術已在 HBM3E 追上 SK 海力士。

-

分析: 美光在 2026 財年的 HBM 產能已全數售罄。隨著 2026 年愛達荷州新廠投產與 1-beta/1-gamma 技術節點普及,其獲利能力具備極大彈性。其營收組合正快速從消費電子轉向高毛利的 AI Data Center。

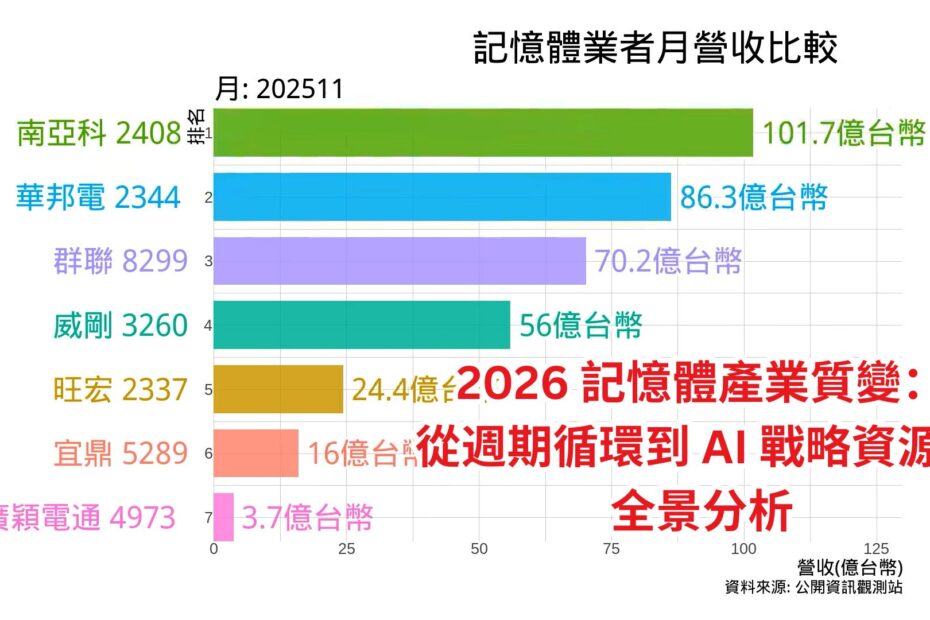

2. 南亞科 (Nanya) 與 華邦電 (Winbond):利基型轉型與規格升級

-

南亞科: 作為二線原廠,南亞科正處於從 DDR3/DDR4 轉向 DDR5 的關鍵期。雖然不直接生產 HBM,但受惠於原廠產能排擠效應帶來的「溢出訂單」,2026 年標準型 DRAM 報價上漲將顯著改善其營收毛利。

-

華邦電: 重點在於 邊緣運算(Edge AI)。AI 手機與工控裝置需要大量的低功耗、中小容量記憶體。華邦電的技術側重於客製化與低耗能,是 AI 物聯網與汽車電子不可或缺的供應夥伴。

3. 威剛 (ADATA):庫存管理與規格轉換的贏家

-

地位: 全球第二大 SSD 與記憶體模組大廠。

-

分析: 模組廠的競爭力在於「低價庫存」與「品牌溢價」。2026 年預期供應短缺,威剛憑藉強大的採購能力與庫存調節,能享受漲價紅利。此外,DDR5 與 AI PC 模組的普及,將推升其產品平均單價與毛利。

4. 群聯 (Phison):軟硬體結合的 AI 賦能者

-

地位: NAND 控制晶片領導者,正積極轉型為 AI 解決方案商。

-

分析: 群聯最具看點的是其 aiDAPTIV+ 技術。該方案利用 SSD 來輔助記憶體進行大模型微調,大幅降低了中小企業進入 AI 的硬體門檻。隨著 2026 年企業級 SSD 需求激增,群聯在高速介面與 AI 軟體定義儲存上的優勢將反映在長期基本面上。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及達到財務自由。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

三、 記憶體產業鏈對比總結

| 廠商 | 在 AI 鏈的角色 | 關鍵競爭優勢 | 2026 觀察指標 |

| 美光 | HBM/DDR5 原廠 | 先進封裝、HBM3E/4 良率 | HBM 市占率、資本支出增長 |

| 南亞科 | DDR5 追趕者 | 標準型 DRAM 報價彈性 | 10nm 級製程量產進度 |

| 華邦電 | 邊緣 AI/利基 DRAM | 客製化與低功耗解決方案 | AI 手機與車用訂單量 |

| 威剛 | 模組與通路 | 龐大低價庫存、品牌效應 | DDR5 滲透率、通路定價權 |

| 群聯 | 控制晶片/AI 軟硬體 | aiDAPTIV+ 平台、PCIe Gen5 | 企業級 SSD 出貨占比 |

整體來看,記憶體產業鏈在 AI 浪潮下已出現明顯分工與定位差異。美光位於價值鏈最上游,是 AI 伺服器不可或缺的 HBM 與 DDR5 原廠,競爭核心在於先進製程與封裝良率,2026 年關鍵將落在 HBM 市占率與資本支出節奏;南亞科屬於 DDR5 的追趕者,主要受惠於標準型 DRAM 報價彈性,能否成功放大獲利,取決於 10nm 級製程量產進度;華邦電則專注邊緣 AI 與利基型 DRAM,以客製化與低功耗產品切入 AI 手機與車用市場,後續成長動能需觀察相關訂單放量情況。下游方面,威剛扮演模組與通路角色,優勢在於低價庫存與品牌效應,獲利彈性將隨 DDR5 滲透率與通路定價權提升而放大;群聯則站在儲存控制器與 AI 軟硬體整合的關鍵位置,透過 aiDAPTIV+ 平台與 PCIe Gen5 技術,2026 年的重點在於企業級 SSD 出貨占比是否持續拉升。整體而言,AI 正將原本高度循環的記憶體產業,推向結構性分層與長期戰略資源的競爭格局。

總結與建議

2026 年的記憶體市場不再是單純的價格波動,而是由 HBM 產能稀缺 與 終端容量升級 雙引擎驅動的「質變年」。

-

長線佈局: 以具備原廠技術優勢的 美光 為核心。

-

爆發潛力: 關注具備軟體定義價值的 群聯 與受惠於 PC 換機潮的 威剛。

-

週期反轉: 留意 南亞科 能否順利轉產 DDR5 以接納從大廠流出的訂單。

當報價回歸歷史均值:哪些記憶體大廠擁有抵禦崩跌的技術護城河?

在分析記憶體產業的基本面時,投資人最關心的往往是「供給端」的反應。面對 AI 帶來的強勁需求,2026 年的廠商擴產策略展現了與以往截然不同的**「結構性約束」**,這也正是判斷其長期價值的關鍵:

產能的「黑洞效應」:量增、質變、位移

目前的擴產並非盲目增加晶圓產出,而是一場高門檻的技術競賽。以美光(Micron)與 SK 海力士為首的原廠,雖然大幅提升 2026 年資本支出,但產能卻呈現「質變後的位移」:

-

HBM 的產能排擠效應: 生產一顆 HBM 晶粒所消耗的晶圓量,是傳統 DDR5 的 3 倍以上。當原廠將資本與產線瘋狂傾斜至高毛利的 HBM4 時,實質上是對標準型 DRAM(PC、手機用)進行了「變相減產」。這種供給端的結構性失衡,導致即便整體產能提升,市場缺口依然難以填補。

-

技術升級取代盲目擴張: 台廠如南亞科與華邦電,目前的擴產核心在於「製程微縮」而非單純「蓋新廠」。透過將製程轉向 10nm 級(如 1-beta 或 1-gamma),廠商在既有晶圓片數下追求更高的位元產出與規格升級(如 DDR5)。

「管理財」與「機會財」的投資分水嶺

在供不應求的環境下,投資人必須區分廠商賺取的是何種利潤,這決定了當價格回歸均值時的抗跌能力:

-

管理財(高護城河): 如美光與群聯。美光憑藉 HBM 與先進封裝的技術領先,賺取的是與 AI 巨頭深度綁定的技術溢價;群聯則透過 aiDAPTIV+ 軟體方案,將單純的硬體銷售轉化為 AI 解決方案,這種**「軟硬整合」**的能力,使其能抵禦純記憶體報價波動的風險。

-

機會財(高循環風險): 對於以庫存調節為獲利核心的模組廠(如威剛),或處於製程追趕位階的二線廠,雖然在漲價初期能享受驚人的獲利彈性,但其本質仍是「隨波逐流」的報價財。一旦 2026 年底 AI 基礎建設的第一波軍備競賽達標,這類廠商面臨「回歸歷史均值」的修正壓力將遠大於前者。

價值總結: 2026 年的擴產是一場有高度紀律的「精準打擊」。領先廠商正利用 HBM 的技術門檻,主動構築足以對抗循環週期的護城河。投資佈局應優先選擇具備「產能轉化率高」且「獲利結構正從報價導向轉向技術導向」的龍頭企業。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請用超級感謝支持並訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

如果您也想更進一步支持這個頻道,歡迎加入 Sunfortzone 的頻道會員!

🌱 成為「種子會員」,每週都有機會被我在影片或貼文中公開表揚,感謝你的支持。

🌿「成長會員」能搶先一天觀看新影片,第一時間吸收最新的價值投資與自我成長內容。

🌳 而「豐收會員」更能參與影片主題投票,讓你的想法真的變成下一支影片!

你的加入,能讓我持續創作出更有價值、更深入的內容。

如果你願意成為這趟學習旅程的一份子,歡迎點擊影片下方的 「加入」按鈕,一起成長,一起豐收 🌟

您也可以先加入下方Sunfortzone的討論社群,與粉絲一同討論投資理財與自我成長,認識有共同價值與目標的朋友一起成長茁壯🌱

相關文章

鴻海與其他GB200競爭對手季營收比較 2025年第二季 | 主力成長動能來自AI伺服器與雲端業務,營收占比已超越傳統手機代工