Table of Contents

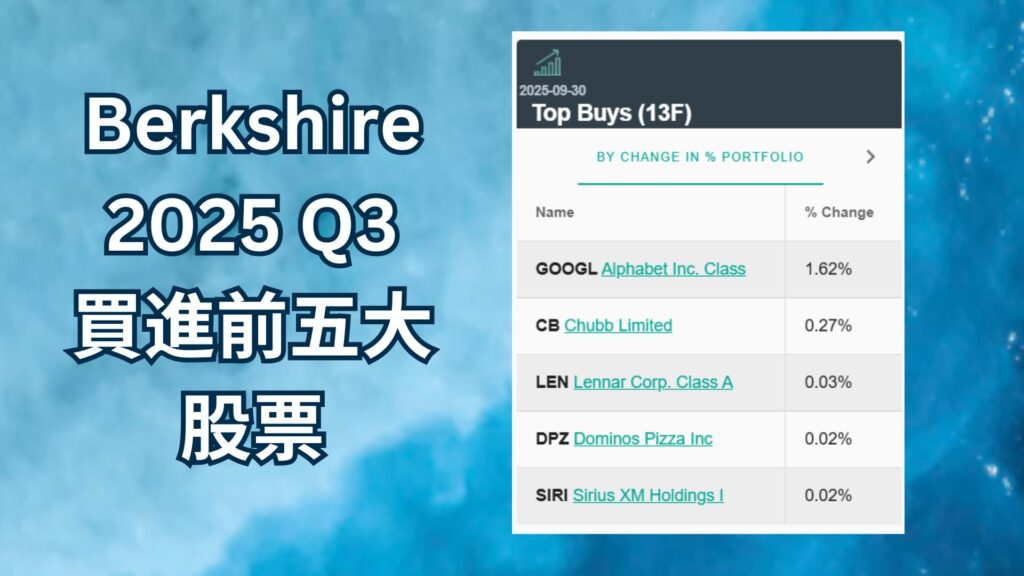

- 1 1. Alphabet (GOOGL)

- 2 2. Chubb Limited (CB)

- 2.1 Chubb Limited(美股代號CB)深度介紹:全球最強承保紀律的保險巨頭之一

- 3 3. Lennar Corp. (美股代號LEN)

- 4 4. Domino’s Pizza (美股代號 DPZ)

- 5 5. Sirius XM Holdings (SIRI)

下面是 2025 Q3 Berkshire Hathaway(波克夏)買進前五大標的 的完整分析,包括:

- 公司基本介紹

- 巴菲特可能買進原因推敲(護城河、競爭優勢)

- 價格 vs 價值:是否可能「低於內在價值」

註:巴菲特本人買進的機率最高的是大型、護城河明確、可預測現金流與可了解的公司;較小部位也可能是 Todd Combs / Ted Weschler 所買,但依然遵循價值投資邏輯。

1. Alphabet (GOOGL)

買進權重變化:+1.62%(最大增加)

這個比重代表股哥股票的買進價值佔波克夏現有總股票市值的比重,以Google來講,就是說2025年第三季買進了4.34 billion美元的Google,佔波克夏總股票市值267.9 billion美元的1.62%,但這總股票市值並不包含波克夏全資100%持有已私有化的鐵路公司BNSF等,以及不包含不須報告的國外持股。

公司介紹

Alphabet 是 Google 母公司,業務包含搜尋、YouTube、Android、Chrome、雲端(GCP)、AI(Gemini)。核心現金牛仍是搜尋廣告。

可能買進原因推敲

(1) 護城河:全球最強的搜尋與廣告壟斷

- 搜尋市占率 >90%

- YouTube 視頻龍頭

- Android 在全球市佔第一

- 大量用戶數據+AI訓練資料構成巨大的網路效應

(2) AI 長期紅利

Gemini 雖競爭激烈,但 Google 仍掌握:

- 全球最多的消費者端資料(搜尋+YouTube)

- TPU 與資料中心支出可提高雲端毛利

再者,以我個人的經驗,身邊至少兩個人都和我說他要將chatGPT退訂,改訂閱Gemini,因為Gemini講話不會那麼死那麼制式,還會結合Google各項功能,結合Google文件、試算表和雲端硬碟等,還提供額外的雲端空間,我個人近期也加碼了Google的股票GOOGL,看好其在AI領域能有效爭奪市佔率。

(3) 現金流穩定強大

- FCF 每年數百億美元

- 回購規模龐大

(4) 價格 vs 價值

2025 年市場對 AI 成本擔憂,Google P/E 大約落在 27 倍,對比其獨佔地位,屬於「合理偏便宜」。

→ 巴菲特可能認為 Google 的「安全邊際」大於市場想像。

而要怎麼投資Google的股票呢? 有些人可以用複委託一股一股的買Google股票,Google股票目前一股是284美元,大概就是一股八千多台幣,而我個人是使用盈透證券買Alphabet的股票,盈透證券的優點是可以買小數股,也就是不用一次買一股,可以一次買半股的Google股票,也就是花大概四千多台幣就可以買0.5股的Google股票,非常適合小資族,而且交易手續費比複委託便宜,有興趣用盈透證券入手美股的,歡迎看這期內容,有盈透證券的開戶以及入金教學。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及達到財務自由。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

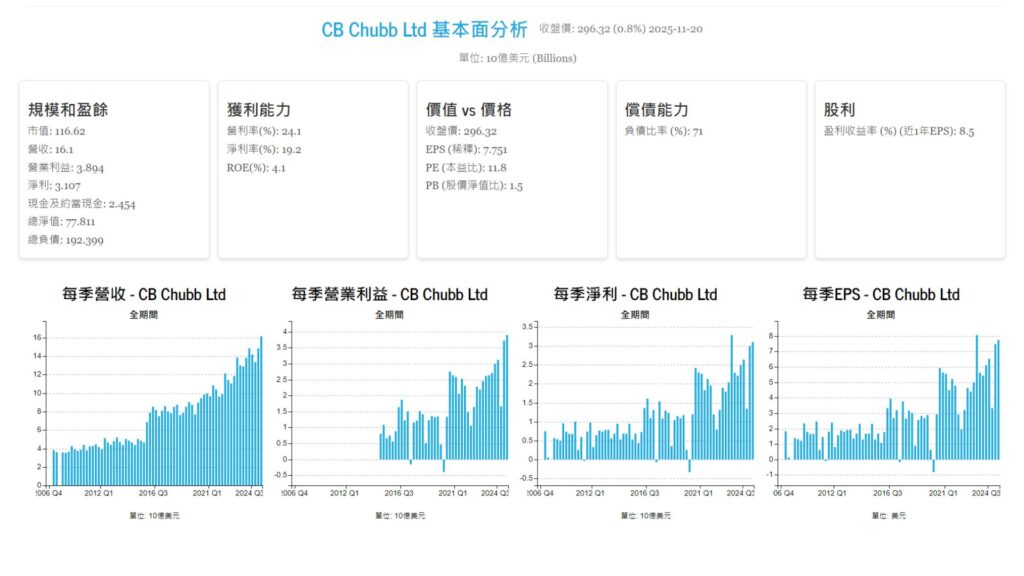

2. Chubb Limited (CB)

買進權重:+0.27%

公司介紹

Chubb 是全球最大的上市財產意外保險公司,2024 年後增速強勁,保費收入持續增加,承保紀律嚴格、合併比率業界頂尖。

Chubb Limited(美股代號CB)深度介紹:全球最強承保紀律的保險巨頭之一

一、公司簡介與歷史背景

Chubb Limited 是 全球最大的上市財產與意外(P&C)保險公司,現任 CEO Evan G. Greenberg(前 AIG CEO 的兒子),其管理風格以「承保紀律與風險控管」聞名全業界。

公司於 2016 年由 ACE 收購 Chubb 並更名為 Chubb Limited,總部設於瑞士。

收購後品牌與規模都大幅提升,目前 Chubb 在 54 個國家運營,並擁有:

- 全球大型企業保險市場的領導地位

- 美國高端個人保險(High-Net-Worth)市占第一

- 商業財產與意外保險龍頭之一

- 旅平險與意外險領域佔據關鍵地位

二、業務組成(多元分散)

Chubb 的收入來自多個保險領域,不依賴單一市場或產品:

1. 商業線(Commercial P&C)

- 最大部門,占比約 60~65%

- 為全球企業提供財產、責任、意外、承包商等保險

- 客戶包含跨國企業、中小企業、科技公司、製造業等

- 保費規模與獲利能力是全球數一數二

2. 個人線(Personal Lines)

- 包含汽車保險、住宅保險

- 高端客戶(高淨值族群)是 Chubb 最大特色

- 保費較高、理賠率較穩定

3. 特色險種

- 旅遊保險(travel insurance)

- 意外與健康保險(A&H)

- 再保險

- 農業保險

多元化使得 Chubb 財務波動度低、受單一災害事件影響較小。

三、財務特性:承保利潤優秀、浮存金品質極高

(1)承保績效(Underwriting Performance)

Chubb 最大的亮點就是 合併比率(Combined Ratio)長期維持在 85%~95% 之間。

註:合併比率 < 100 = 承保有利潤

很多保險公司靠投資收益才能維持獲利,但 Chubb 靠純承保就能賺錢。

這種能力極度稀有,被視為保險業的黃金標準。

合併比率(Combined Ratio)是用來衡量保險公司「承保本業」是否真正賺錢的重要指標。

它 = 理賠成本 + 經營費用 ÷ 保費收入。

簡單說:

- 合併比率 < 100% → 承保有利潤(沒靠投資也在賺錢)

- 合併比率 > 100% → 承保虧損(需要靠投資收益填補)

對價值投資者來說,合併比率能快速看出一家保險公司的風險控管與承保紀律,是判斷保險公司護城河的核心指標之一。

(2)浮存金(Float)品質高

Chubb 的浮存金來源自承保活動,穩定且持續成長。

浮存金對價值投資的意義:

- 等於廉價、甚至為負成本的資金來源

- 能投入債券與固定收益建立穩定投資收益

- 和 Berkshire 的模式非常接近

因此 Chubb 與 Berkshire 的保險哲學有高度契合性。

(3)保費成長穩健

利率高、企業風險上升、保單費率提升,使 2023~2025 的 P&C 保險市場進入硬市場(Hard Market)。

Chubb 受益:

- 續保時價格提高

- 新客戶增加

- 承保利潤強勁

四、Chubb 的護城河(Moat)

✔ 1. 承保能力與風控文化(最強護城河)

保險真正的護城河不是品牌,而是「風險定價能力」。

Chubb 之所以罕見,是因為:

- 大量歷史數據

- 全球風險模型

- 高度專業的核保人員

- 嚴格的承保紀律(不做虧損業務)

- 保費定價能力強

這類文化不是靠錢就能複製的,需要數十年的累積。

✔ 2. 全球多市場布局

多國營運,地域分散,使得自然災害、單一國家經濟衰退的影響被降低。

✔ 3. 高端客戶市場壟斷

Chubb 在高淨值客戶住宅、汽車保險領域的客戶忠誠度極高。

富豪保單的理賠難度低、毛利高、被替代性極低。

✔ 4. 企業客戶黏著度強

大型企業通常簽多年合同,價格較不敏感,且轉換成本高。

五、為何巴菲特(Berkshire)會買 Chubb?

1. 含金量極高的保險公司

巴菲特最喜歡:

- 行業龍頭

- 承保有利潤

- 浮存金穩定

- 保守管理

- 長期可預期的現金流

Chubb 全部符合。

2. 承保文化與 BRK 極度相似

Chubb 的管理哲學與 GEICO / Berkshire Reinsurance 非常接近:

- 不追求規模而犧牲承保利潤

- 不做愚蠢競價

- 控制風險,捨得拒絕生意

Buffett 最重視「保險公司的紀律」,而 Chubb 正是少數能達到他標準的公司。

3. 合併比率長期優異=隱藏價值

巴菲特知道承保利潤能長期拉開差距。

市場常忽略這個資訊,但價值投資者會看。

4. 2025 年估值仍偏低

保險股普遍被低估,原因包括:

- 投資人偏好 AI / 科技股

- 保險是「慢成長」行業

- 災難損失的不確定性讓短線投資人不喜歡

但 Chubb 的 P/E 約 11~12 倍,對一間承保能力如此強大的公司來說,是不錯的價格。

5. 與 Berkshire 投資組合的戰略協同

如果 Buffett 想強化「保險帝國」,Chubb 是最理想的拼圖。

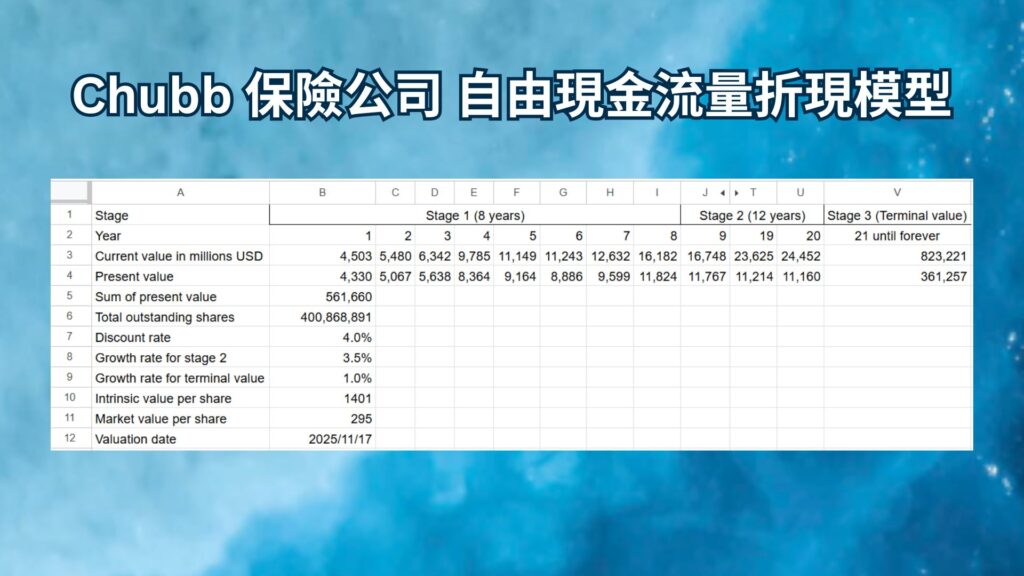

六、2025 年 Chubb 是否「低於價值」?(價值投資角度)

Chubb 自由現金流量折現模型

用三階段DCF折現模型套用Chubb近8年的營業現金流量,估算出內含價值為每股1401美元,而當下2025年11/17股價為295美元,價格大幅低於內含價值。

優點:

- 承保基本面是全球前段班

- 浮存金成本極低

- 保費續保率高、費率上升

- 獲利穩定且可預測

- 估值不貴

缺點:

- 不是高速成長股

- 自然災害若集中可能造成季度波動

- 利率變化會影響投資收益

整體判斷:

若以價值投資的「安全邊際」邏輯來看:

Chubb 在 2025 年被市場「合理低估」,但它的內在價值明顯高於市價。

難怪巴菲特會在高利率環境下加碼這間公司。

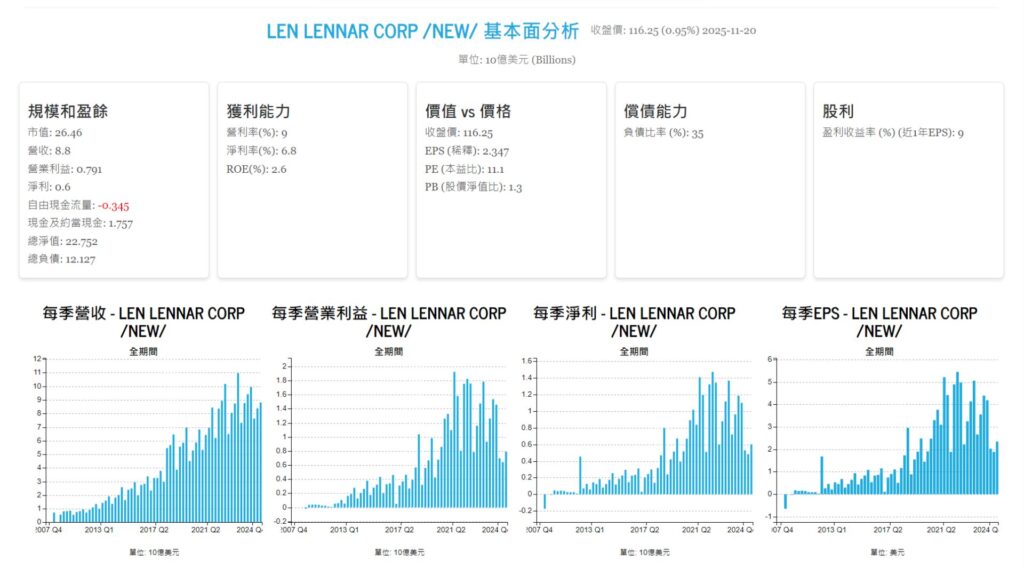

3. Lennar Corp. (美股代號LEN)

買進權重:+0.03%

一、Lennar 公司簡介

Lennar Corporation(LEN)深度介紹:全美住宅建商龍頭之一

全美最大住宅建商之一(Top 2),專注中等價位住宅。隨著美國缺屋潮、人口變動,穩定受惠。

Lennar Corporation 是 美國前二大的住宅建商(與 D.R. Horton 長期並列第一、第二),成立於 1954 年,總部位於佛羅里達州。

公司的核心定位是 建造具高品質、價格合理的住宅,在全美擁有高度分散的建造基地。

Lennar 的客群主要是:

- 首購族(First-time buyers)

- 首次換房族(Move-up buyers)

- 成熟家庭與退休族(Active adult communities)

這種客群結構使 Lennar 在景氣循環中相對穩健。

二、主要業務(分部)

1. Homebuilding(住宅建造)——核心業務,占營收 90% 以上

包括土地收購、規劃、施工到銷售,遍布全美約 26 個州、80 多個都市市場。

Lennar 採用「資本輕量化」策略,盡可能不持有過多土地庫存,降低景氣週期風險。

2. Financial Services(金融服務)

包括住宅貸款(mortgage)與房屋保險。

許多買家會直接使用 Lennar 的金融子公司貸款,加強整體生態系統的黏著度。

3. Multifamily(多戶住宅開發)

開發出租型公寓專案,收租並在成熟後出售,是公司新的成長動能。

4. Lennar Technology & Innovation(科技與節能住宅)

Lennar 推出 Smart Home 設計,包括:

- IoT(如智慧門鎖)

- 節能系統

- 全屋 Wi-Fi

這讓住宅更能吸引年輕買家。

三、Lennar 的競爭優勢(護城河)

1. 規模優勢(Scale Advantage)

作為全美最大住宅建商之一:

- 可大量採購建材(降低成本)

- 有能力承擔大型土地開發

- 能在多州分散風險

- 更高議價能力(供應鏈、承包商)

規模是住宅建商最核心的競爭壁壘之一,Lennar 是其中最強的玩家。

2. 資本輕量化(Land-light Strategy)

過去金融海嘯時,持有大量土地的建商倒了很多。

Lennar 在 2010 之後調整策略:

- 認真控管土地庫存

- 透過合作開發、土地期權降低風險

這讓 Lennar 不像傳統建商那麼週期性。

3. 全美市場分散

Lennar 在高成長地區市占率強勁,包括:

- Florida

- Texas

- Arizona

- Carolinas

- Colorado

- California

分散市場使得單一地區的房市衰退不會重創整家公司。

4. 嚴格的成本控管與建造效率

Lennar 注重建造效率:

- 統一標準化材料

- 流程優化

- 工期縮短

這直接提高毛利率,是建商最核心的獲利來源。

四、財務與營運亮點(2023–2025 趨勢)

1. 高利率壓抑房市,但 Lennar 反而受惠

美國仍有 住房短缺(shortage)約 400–500 萬戶。

即使高利率壓抑需求,但新屋供給不足,使大型建商受惠於:

- 低庫存

- 房價保持高位

- 自用買家的剛性需求

- 租金上升推動買房意願

2. 穩健的毛利率與現金流

Lennar 的 Gross Margin 維持在 20% 左右,是建商的優秀水準。

Free cash flow 長期為正,使公司可以:

- 回購股票

- 配發股息

- 強化土地銀行

3. 極低負債比、高信用評等

這讓 Lennar 在景氣下行時更安全,是價值投資者偏好的特質。

五、為何 Berkshire(巴菲特)在 2025 Q3 會買進 Lennar?

從價值投資角度來推敲:

✔ 1. 美國房屋「供給不足」是長期趨勢

巴菲特最喜歡「長期結構性缺口」產業。

美國新屋開工率長期低於人口需求,這代表:

- 建商在未來 10 年仍會有穩定需求

- 不是景氣循環的短線買點,而是長期趨勢

✔ 2. Lennar 是建商中資產負債表最強的龍頭

巴菲特重視的三件事:

- 保守財務

- 高現金流

- 低負債

Lennar 比同行如 KB Home、PulteGroup 更穩健。

✔ 3. 2025 估值偏低

住宅建商普遍 P/E 只有 7~10 倍,對於現金流強勁的行業來說算便宜。

市場過度擔心高利率,但忽略美國住房短缺。

✔ 4. 單位經濟學強、現金流穩定

建商雖然屬於 cyclical 行業,但巨頭如 Lennar 擁有:

- 高毛利

- 市占率持續提高

- 強大的土地控管

這是非常「巴菲特型」的企業特質。

✔ 5. 可能由 Berkshire 的 Todd / Ted 進行投資

住宅建商是相對較小(市值相對小)的投資,可能是 Buffett 的投資副手操作。

但邏輯完全符合 Berkshire 的價值投資框架。

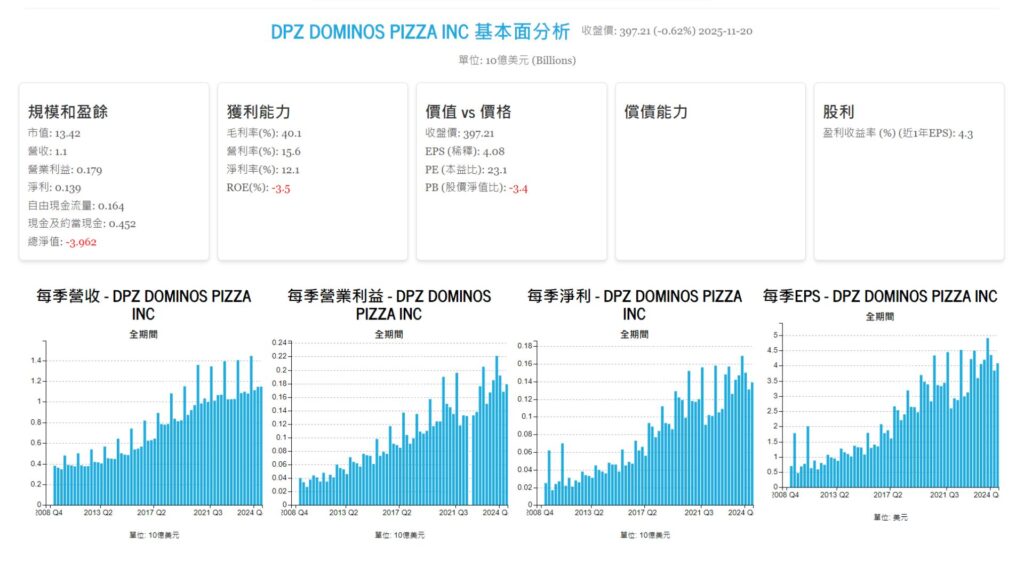

4. Domino’s Pizza (美股代號 DPZ)

買進權重:+0.02%

公司介紹

達美樂為全球最大外送披薩連鎖,外送技術、APP、加盟體系非常成熟,具可擴張性。

可能買進原因推敲

(1) 護城河:品牌+外送系統技術領先

Domino’s 的護城河來自:

- 全球最強 Pizza 外送數位化系統

- APP + GPS + 30 分鐘標準化流程

- 加盟模式強 → 資產輕、可快速擴張

(2) 高可預測現金流

餐飲龍頭的 recurring revenue(加盟金)很穩定,ROIC 高,公司近年的營收組成有六成以上都是來自美國海外營運和加盟金收入。

(3) 價格 vs 價值

DPZ 長期 P/E 在 25–32,2024–2025 遭遇食品成本壓力時估值跌至 20~22,目前本益比約23倍。

→ 波克夏可能認為餐飲龍頭被「短期通膨」拖累而低估。

為什麼達美樂披薩的ROE為負的?

公司近四季的ROE為負15%,分子雖然是正的5.8億美元,但分母竟然是負的淨值,代表公司的負債大於資產,借錢借太多,公司總資產有17億美元,總負債卻有57億美元,導致淨值為負的40億美元,其中公司的長期負債高達48億美元。

當然可以!以下是我上一則英文回應的 繁體中文翻譯版本:

✅ 為什麼 Domino’s Pizza(DPZ)會有這麼多負債,導致股東權益為負?

Domino’s 出現「負股東權益(negative equity)」不是公司出問題,而是它多年來刻意採用的**高槓桿資本策略(leveraged recapitalization)**所造成。

以下是清楚的解釋:

1. Domino’s 的商業模式現金流非常穩定

Domino’s 主要是 特許加盟(franchise)模式,而不是大量自營店。

- 加盟店需支付 權利金(royalties)

- 加盟費、供應鏈採購等高毛利收入

- 模式 低資本支出(low capex)、現金流穩定

現金流穩定的企業,可以承受比一般企業更高的負債。

2. Domino’s 主動舉債,用來大量回購股票

大約從 2012 年開始,Domino’s 採用一種高槓桿回購策略:

👉 發行長期債務

👉 用借來的錢大量回購股票

👉 股東權益(資產-負債)縮小甚至變為負

👉 EPS 上升、股價上漲,回饋股東

這叫 槓桿式資本重組(leveraged recapitalization)。

負股東權益 ≠ 公司快倒閉

它只表示公司回購股票的金額,超過了帳面淨資產。

3. Domino’s 的資產本來就很輕(asset-light)

Domino’s 主要做加盟,不是重資產營運。

- 很少自有店面

- 很少廚房或店鋪設備

- 營運資產需求不大

所以它的 帳面股東權益本來就很小。

一旦用大量負債回購股票,就很容易變成負數。

4. 利息可抵稅 → 提高股東報酬

對股東而言,負債有幾個好處:

- 利息支出可抵稅

- 現金流可以大量分給股東

- ROE(儘管 equity 為負時 ROE 沒意義)表現強勢

Domino’s 管理層也明確表示,他們追求:

「一個有效率且具槓桿的資本結構。」

這完全是刻意的策略。

5. Domino’s 的權利金現金流讓它能承受高負債

和信用卡公司或電信業一樣,Domino’s 可以承受高槓桿,因為:

- 權利金收入穩定又可預測

- 加盟商承擔營運風險

- 供應鏈收入黏性高

- 現金流品質非常好

因此信用評等機構也允許 DPZ 以合理利率舉債。

🔥 那負股東權益是問題嗎?

對 Domino’s 而言,並不是。

只有以下情況負股東權益才是警訊:

- 公司虧損

- 現金流不穩

- 無法支付利息

Domino’s 完全相反——

穩定、全球性的加盟模式現金流,是高槓桿的最佳類型。

許多加盟型企業也有類似狀況:

- Domino’s

- 麥當勞(book equity 也很低)

- Restaurant Brands(Burger King)

- Dunkin’(私有化前)

這是 高效率的商業模式。

⭐ 總結

Domino’s 股東權益為負,原因是:

- 公司刻意借了很多錢

- 用這些錢大量回購股票

- 商業模式為輕資產,所以本來股東權益就不大

- 現金流非常穩定,可安全舉債

- 能提升股東報酬

這不是財務危機,而是對股東友好的資本配置策略。

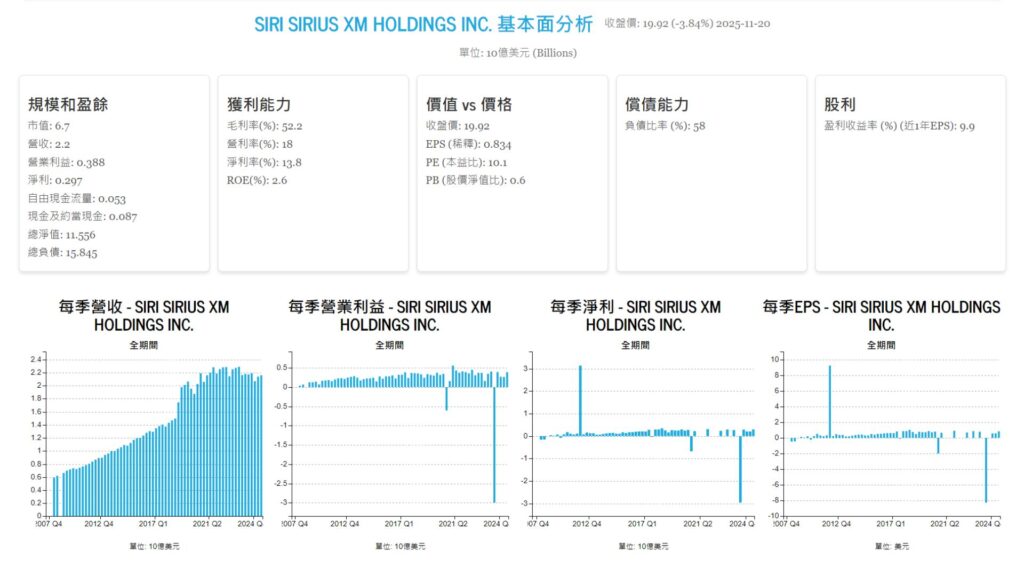

5. Sirius XM Holdings (SIRI)

買進權重:+0.02%

公司介紹

美國衛星廣播龍頭,車用音訊訂閱市場的主導者。

主要收入來自汽車內建 XM 系統後用戶升級訂閱。

下面是 Sirius XM Holdings Inc. 的介紹,經過整理後的「淺顯易懂版本」:

⭐ Sirius XM 是什麼樣的公司?

Sirius XM 是美國一家提供 衛星廣播服務 的公司,最早成立於 1990 年。它透過自己的 兩套衛星系統,把內容直接傳送到用戶的車用收音機、家用設備或手機 App。

🎧 他們提供哪些內容?

Sirius XM 的頻道種類非常多,包括:

- 音樂(無廣告)

- 體育賽事直播

- 娛樂、搞笑節目

- 談話性節目、名人主持

- 新聞台

- 交通與天氣資訊

- 以及用於車輛的特別服務(如天氣、交通、後座電視)

你也可以透過手機 App 或網路平台收聽,不只侷限在車內。

💰 公司主要怎麼賺錢?

主要收入來源是 訂閱費。

客戶多半會選擇:

- 年繳

- 半年繳

- 季繳

- 月繳

公司也提供:

- 長期預付折扣

- 多台設備訂閱優惠(例如車上 + 手機 App)

此外,Sirius XM 還有其他收入來源:

- 啟用費(例如啟用接收器)

- 非音樂頻道的 廣告收入

- 銷售衛星收音機與配件

- 車用服務(天氣/交通/資料/後座影音服務)

📌 簡單總結

Sirius XM 是一家靠「訂閱制衛星廣播」為主的公司,提供從音樂到運動、新聞、談話節目等多元內容,不只在車上聽,手機 App 也聽得到。除了訂閱費外,還透過廣告、設備銷售與車用資訊服務來賺錢。

可能買進原因推敲

(1) 護城河:汽車內建 + 訂閱模式的鎖定效應

- 幾乎所有大車商都有預載 Sirius

- 用戶黏著度高

- 靠訂閱收費 → 穩定現金流

(2) 現金回購+股息

SIRI 長期以大量回購支撐股價,FCF 充沛。

(3) 價格 vs 價值

但 SIRI 長期成長有限,競爭壓力(Spotify、CarPlay)大。

此標的更可能是 Todd/Ted 的投資,而非 Buffett。

估值偏低(P/E 約 10 以下),目前本益比7.5倍,但成長有限。

→ 這是典型「低估但非優質」類型的價值股。

📌 總結:Berkshire 2025 Q3 佈局邏輯

1. 大型科技(Google)—核心護城河最深

- 搜尋+廣告壟斷地位

- AI 大戰股價波動 → 給巴菲特提供買點

- 長期現金流可預測

2. 保險(Chubb)—巴菲特最愛、堪比 GEICO/BRK Re 的模式

- 高承保紀律

- 浮存金巨大

- 低估值、抗衰退

3. 房地產建商(Lennar)—美國缺房週期的長期受惠者

4. 消費連鎖(Domino’s)—高 ROIC + 品牌與加盟現金流護城河

5. 衛星廣播(Sirius XM)—低估的小型價值標的

整體佈局呈現:

✔ 穩定現金流

✔ 高護城河

✔ 估值合理偏低

✔ 分散於科技、保險、住宅、消費、媒體

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請用超級感謝支持並訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

如果您也想要達到財富自由,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金三百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

另外,我們陽光堡壘有創立IBKR盈透證券的中文交流區,

大家都會在裡面分享,如何去使用這家美股券商來購買全世界的股票,像是歐洲的LVMH股票,以及美國的股票,

還有我們在裡面跟大家分享,如何出入金以及下單,

所以如果你對這家券商有興趣的話,你可以先加入中文交流區,

那如果你想要直接開戶的話,你也可以直接看我上面這一期內容,IBKR盈透證券的開戶教學,祝您投資理財順利!