3034 聯詠 – 2025年第2季 價值投資季檢核

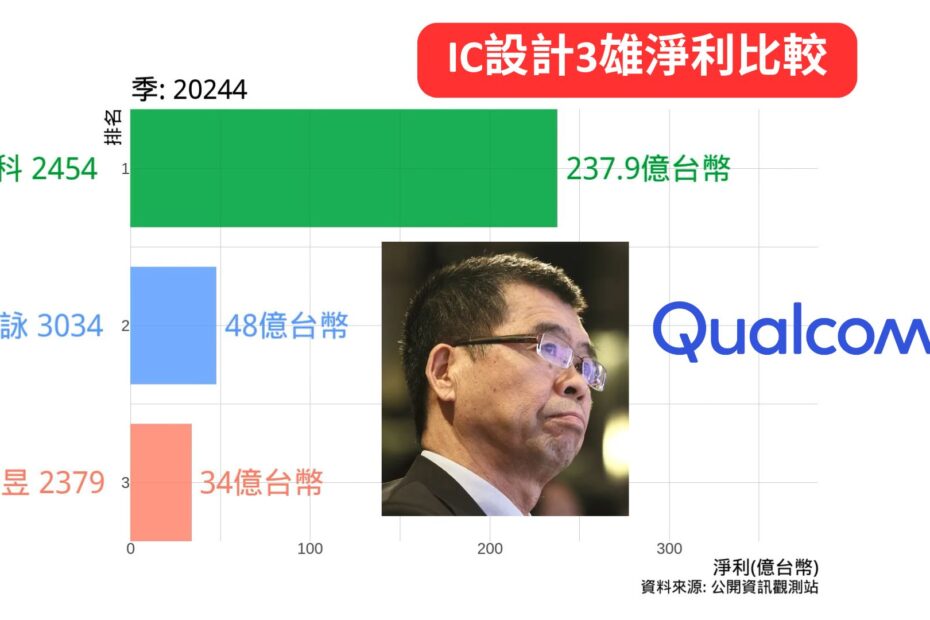

這篇文章主要分析聯詠(3034)在2025年第二季的營運表現與未來展望。第二季營收約261.52億元,年增3.65%,但毛利率因新台幣升值與金價上漲下滑至36.3%,EPS降至6.14元,年減逾三成。雖然上半年累計營收成長7.28%,但獲利仍年減12.44%。造成壓力的主因是匯率與原物料(特別是金線封裝成本)上升,以及終端需求不確定性。

未來動能則來自OLED驅動IC與OLED TDDI技術,特別是傳出可能打入iPhone 17的供應鏈,若新機銷售順利,將帶來營收與市佔的正面影響。但風險包括驗證與量產進度、成本與良率控制,以及三星與LX Semicon等競爭對手壓力。

聯詠目前仍是全球最大驅動IC廠商,市佔率逾25%,擁有完整產品線與技術領先,並深度綁定主要客戶。儘管股價低迷,本益比約14倍、殖利率達6.2%,在基本面未惡化的前提下,具備長期投資價值。