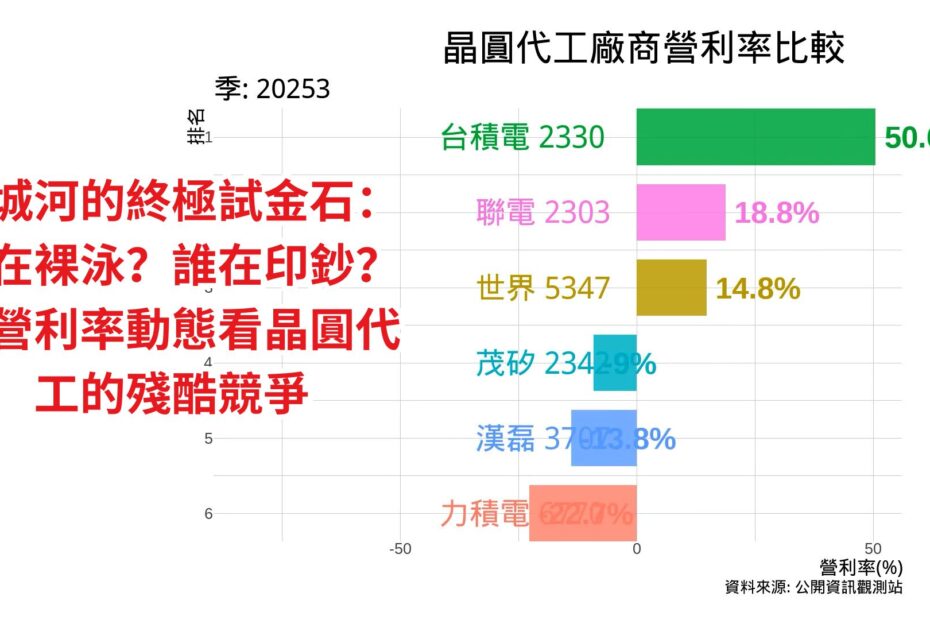

晶圓代工廠商營利率比較 2025年第3季 | 護城河的終極試金石:誰在裸泳?誰在印鈔?從營利率動態看晶圓代工的殘酷競爭

本文透過數據視覺化與最新法說會資訊,將產業分為兩大陣營:

台積電的絕對領先: 憑藉先進製程(3nm/2nm)的壟斷力,台積電營利率突破 54%,並宣布 2026 年高達 560 億美元的資本支出計畫,展現其在 AI 浪潮下持續擴張「印鈔機」規模的雄心。

成熟製程的生存挑戰: 聯電、力積電與世界先進等廠商,因缺乏技術護城河,營利率易受景氣循環與中國產能擴張影響,呈現劇烈波動,突顯了「不可替代性」在投資決策中的關鍵地位。

核心價值觀: 作者 Sunfortzone 強調價值投資應遠離市場雜訊,關注企業在不景氣時守住獲利底線的能力。透過追蹤長期向上的營利率曲線,投資者才能與優質龍頭企業共同成長,實現複利價值。