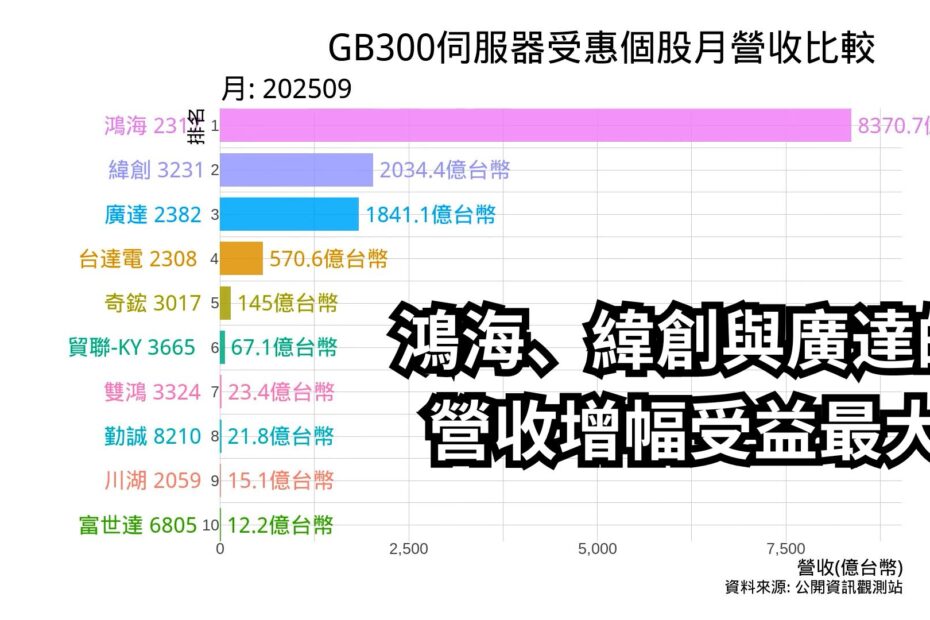

GB300伺服器受惠個股月營收比較 2025年9月 | 鴻海、緯創與廣達的營收增幅受益最大

2025年第四季GB300伺服器出貨量將大幅成長,帶動台灣AI伺服器供應鏈營收提升。OpenAI與Nvidia、AMD及博通合作開發AI晶片,總規模達26GW,並推動多項資料中心與主權AI專案,強化全球AI基礎建設需求。雖然ASIC伺服器因新機種轉換短期出貨減少,但2026年GPU與ASIC需求仍看俏。主要受惠廠商包括鴻海、廣達、緯創、奇鋐、雙鴻、台達電與富世達。

2025年第四季GB300伺服器出貨量將大幅成長,帶動台灣AI伺服器供應鏈營收提升。OpenAI與Nvidia、AMD及博通合作開發AI晶片,總規模達26GW,並推動多項資料中心與主權AI專案,強化全球AI基礎建設需求。雖然ASIC伺服器因新機種轉換短期出貨減少,但2026年GPU與ASIC需求仍看俏。主要受惠廠商包括鴻海、廣達、緯創、奇鋐、雙鴻、台達電與富世達。

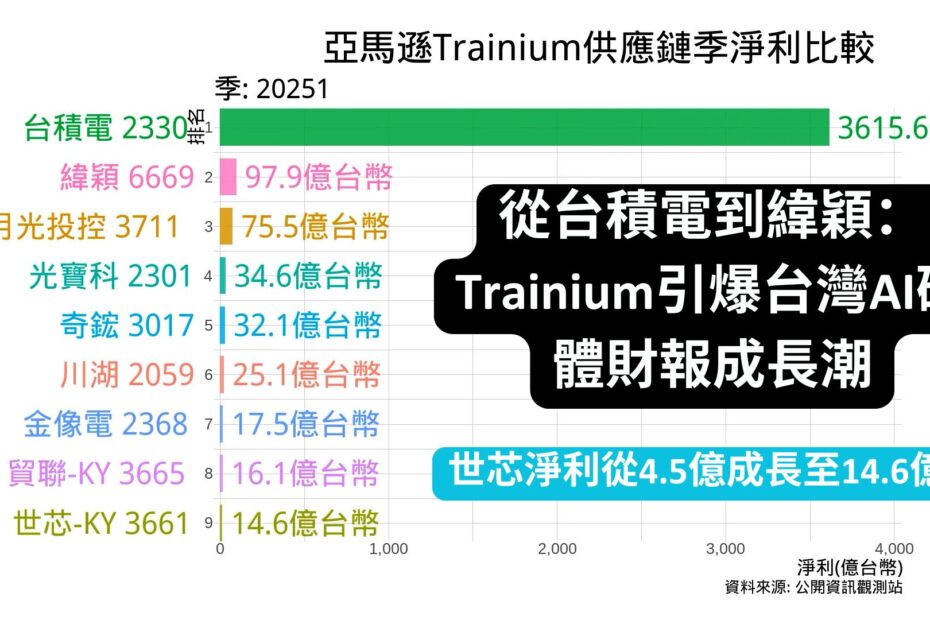

自從亞馬遜於2022年推出自研AI晶片Trainium後,整條台灣的供應鏈企業在短短三年間呈現出亮眼的淨利成長,顯示這波AI浪潮已從概念逐漸落地至商業實現。從圖表中可以明顯看到,作為核心晶片代工的台積電,淨利從2022年第一季的2027億元台幣躍升至2025年同期的3615億元,幾乎翻倍,這反映出先進製程需求大增,台積電在AI運算晶片的製造優勢進一步鞏固。除了晶圓代工之外,像是伺服器代工大廠緯穎、散熱模組供應商奇鋐,也分別出現超過三倍與四倍的淨利成長,突顯出資料中心設備升級所帶動的硬體需求擴張。

此外,IC設計與組裝封裝相關的廠商也普遍受惠。世芯-KY憑藉在AI晶片設計的技術突破,淨利從4.5億元成長至14.6億元;川湖與光寶科等零組件供應商也展現出穩健的增長動能。值得注意的是,日月光雖然是全球最大封測廠,2025年第一季淨利卻較三年前減少,可能反映出封裝市場競爭加劇、價格壓力或產能轉移等因素。然而,整體而言,台灣供應鏈大多在這三年間受惠於AI應用興起,企業基本面轉強,從伺服器、IC設計到散熱與機殼製造,幾乎形成一條完整而充滿成長動能的產業鏈。這也預示未來幾年隨著AI模型與資料中心的擴張,這條供應鏈仍將持續受益並保持強勁動能。