Table of Contents

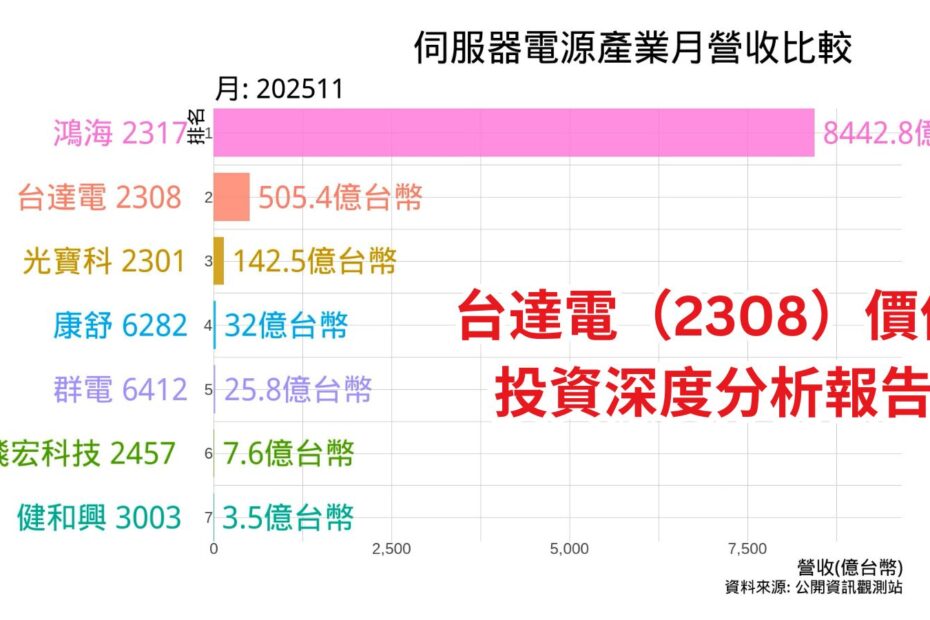

動畫中比較了伺服器電源產業的月營收比較,比較的公司包括鴻海、台達電、光寶科、群電、康舒、飛宏科技和健和興,而比較的資料期間是從2001年6月到最新的2025年11月,動畫中可以看到伺服器電源裡面的玩家的月營收變化,鴻海的月營收從100多億台幣一直增長到目前的6千多億台幣,而台達電的月營收也從以前的80幾億成長到目前每個月高達500多億,接下來會再對台達電做一個深入的基本面分析研究。

💡 引領能源轉型與AI浪潮的工程巨擘:台達電(2308)價值投資深度分析報告

台達電核心投資論點

台達電(2308)的價值不在於短期的市場波動,而在於其對全球兩大結構性趨勢——能源使用效率優化與高功率運算需求的關鍵掌握。公司具備領先業界的電源轉換與熱管理技術,已成功從標準零組件供應商轉型為高附加值、系統級解決方案提供者。在 AI 伺服器電源、先進液冷散熱以及電動車動力模組領域,台達電處於難以取代的戰略地位,這使其能獲得高於產業平均的毛利,並在未來十年內穩步擴大其經濟護城河。雖然我們認為該股目前估值處於合理區間,但其優異的營運品質和結構性成長潛力,使其成為長期價值投資組合中不可或缺的基石。

台達電的關鍵成長動能

-

AI 算力擴張與液冷技術普及 (2026-2030): 隨著下一代 AI 晶片功耗超過 1000W,傳統氣冷散熱已達極限。台達電的 3000W/4000W 伺服器電源以及 板載式液冷模組(Cold Plate) 和 液體分配單元(CDU) 將迎來爆發性需求。這不僅推升 ASP,更因其系統整合的複雜性而大幅提高客戶轉換成本。

-

電動車高壓/高整合電源總成放量 (2025-2028): EV 平台從 400V 升級至 800V,對 SiC/GaN 晶片與高壓電源模組的需求激增。台達電的 多合一(3-in-1 / 4-in-1)動力總成解決方案 提高了其在單車價值中的份額,確保 EV 業務持續以 25% 以上 的年複合成長率貢獻營收。

-

工業與樓宇自動化高階應用滲透: 製造業的智慧化升級和綠色建築法規推動對高精度、高可靠性的工業自動化產品(FA)和樓宇能源管理系統(BA)的需求,鎖定高利潤的 B2B 市場。

台達電的樓宇自動化業務是什麼?

台達電(Delta Electronics)的樓宇自動化(Building Automation)業務主要是提供智慧建築與智能樓宇管理的整體解決方案,透過軟硬體整合與物聯網技術,提高建築物的能源效率、舒適性、安全性與管理效率。以下是它的核心內容與範圍:

🏙️ 什麼是樓宇自動化業務?

台達的樓宇自動化業務是針對各種建築(如商業大樓、辦公室、醫院、學校、購物中心等)提供數位化、節能、安全且可遠端控制的智慧管理系統。這些解決方案透過把建築內不同系統(空調、照明、安全監控、門禁等)串聯起來,以中央平台統一管理與優化運作。

⚙️ 主要功能與應用範圍

✅ 1. 中央樓宇管理系統(BMS / Building Management System)

- 統一整合HVAC(空調)、照明、能源、安防、門禁等子系統

- 透過標準通訊協定(如BACnet/SC)確保設備之間協同運作和資訊安全

- 提供即時監控與遠端管理功能

- 能生成能源報告與節能分析,幫助降低營運成本與碳排放量。

✅ 2. 能源管理與分析

- 透過數位平台與儀表板監測電力、冷氣、照明等設備的使用

- 分析數據以優化能源使用、減少浪費,支援綠建築與永續目標。

✅ 3. 智慧照明與高效LED

- 使用節能LED與智慧照明控制器,自動調整光源強度

- 可以依場域活動與日光條件達到節能與舒適平衡。

✅ 4. 智慧安防與門禁系統

- 整合視訊監控、入侵偵測、人臉辨識、門禁與警報系統

- 可設定授權等級、異常提醒與快速應變流程,提升安全性。

✅ 5. 室內空氣品質與環境監控

- 感測CO₂、溫度、濕度等指標,自動調節通風與空調

- 支援健康舒適的室內環境管理。

🌍 全球部署與品牌技術

台達透過旗下多個專業品牌(如 Delta Controls、LOYTEC、Amerlux、March Networks、VIVOTEK 等)整合硬體與軟體技術,提供完整樓宇自動化產品與一站式服務,並在全球多地(北美、歐洲、亞洲等)設有業務與服務團隊。

🏢 真實應用案例

例如在埃克森美孚的研發中心,台達的樓宇自動化系統整合空調、電力與能源管理,利用平台監控降低耗能並提高設備運行效率。

簡單來說,台達電的樓宇自動化業務就是運用數位化、物聯網與能源管理技術,把建築變成「會自己運作與調節」的智慧系統,能提升節能績效、改善使用者體驗、降低營運成本,並支援永續目標。

💡 華倫巴菲特的結語

「我們喜歡那種客戶『不得不買』,且換掉它會『痛不欲生』的生意。」

台達電的樓宇自動化業務正是如此。它解決了企業主最頭痛的電力成本問題,並透過軟體平台將客戶深度鎖定在自己的生態系中。雖然這部分營收目前約佔總營收 15% 左右,但它的獲利含金量與策略重要性遠高於此。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及達到財務自由。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

台達電最新基本面動態 (公司營運、產品布局與市場成長動能)

📈 財務表現與核心數據

-

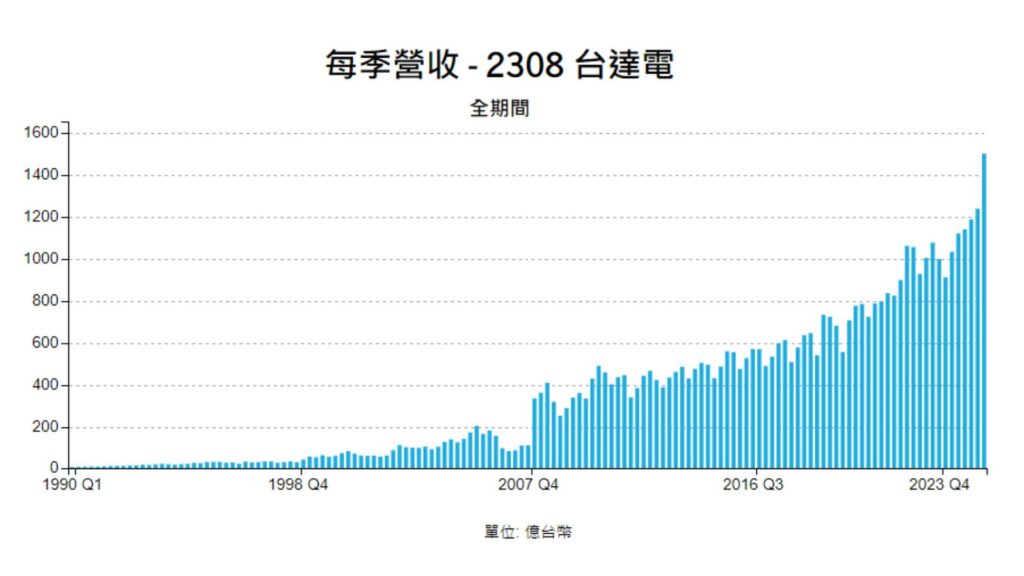

營收再創新高:台達電 2025 年第三季合併營收達 1,503 億元,創下單季歷史新高,累計前 11 個月營收已正式突破 5,000 億元大關。

-

獲利能力:第三季單季 EPS 達 7.16 元,前三季淨利與毛利率均隨高階產品(如 AI 電源、液冷產品)佔比提升而顯著改善。毛利率已站穩在 34%~35% 區間。

-

併購動向:台達電於 12 月宣佈與子公司晶睿通訊(VIVOTEK)進行股份轉換,預計將晶睿納為 100% 持股之子公司,藉此整合安控技術於智慧製造與大樓自動化布局。

🔥 核心成長動能:AI 與數據中心

AI 已成為台達電最重要的營收支柱,預計 2025 年 AI 相關業務佔比將超過營收的 30%。

-

AI 伺服器電源:台達電在 AI 伺服器電源供應器(PSU)市佔率領先,隨著 NVIDIA GB300 等次世代產品出貨,電源架構從 33kW 提升至 72kW,產品單價與價值量(Value per server)大幅躍升。

-

全方位液冷解決方案:

-

技術收割期:公司已從單一零組件供應轉為系統級方案,包含冷卻分配裝置(CDU)、水冷板(Cold Plate)、分流管(Manifold)及 Sidecar(機櫃旁液冷)。

-

營收佔比:液冷相關業務佔營收比重已從 2025 年初的 5% 快速攀升,高峰期一度達 17%。

-

新技術應用:新款 300kW L2A(液對氣)CDU 已量產,主打封閉式系統,無需重新裝潢機房即可部署,針對舊有資料中心改造商機具有極強競爭力。

-

⚡ 基礎設施與能源轉型

董事長鄭平明確指出,「能源基礎設施」將是繼 AI 之後台達電的下一個明星事業。

-

微電網與儲能:隨著全球能源轉型,台達電投入大量資源發展 BESS(電池儲能系統) 與能源管理平台。

-

全球策略合作:近期與 西門子(Siemens) 達成全球合作協議,提供模組化電力方案,旨在幫助超大規模(Hyperscale)資料中心減少部署成本與碳排。

-

智慧製造:與 NVIDIA 合作開發「數位孿生(Digital Twin)」教室,利用 NVIDIA Omniverse 平台加速生產線的模擬與部署。

🚗 車用與工業自動化(IA)

相較於 AI 的強勁,這兩個領域目前處於調整期:

-

電動車(EV)事業:受全球電動車需求放緩影響,2025 年成長趨於平緩。公司目前策略為「追求不虧損」,並持續投入研發,預計將營運資源與產能部分挪往需求更強的伺服器與能源領域。

-

工業自動化(IA):市場需求雖然穩健但復甦力道稍弱。台達電正轉向發展具備 AI 認知功能的協作機器人,針對電子組裝與物流業進行自動化升級。

🌍 全球布局與資本支出

-

產能擴張:台達電維持每年約 300 億元 的高額資本支出,重點在於「中國以外」的產能建設。

-

主要據點:泰國 Bangpoo 廠與美國廠的新產能將於 2026 年第一季陸續開出,主要供應當地資料中心與 AI 基礎設施需求。

重點整理總結

台達電目前的基本面呈現「AI 強、車用弱、能源起飛」的態勢。AI 電源與液冷系統已成為獲利的核心支柱,而併購晶睿與強化西門子合作,顯示其正積極從硬體組件轉向「系統解決方案」與「能源管理服務」轉型。

台達電策略定位與競爭護城河

業務深度剖析

台達電的核心業務並非單純的製造,而是專注於高效率能源轉換與管理的 核心工程技術 輸出。

| 業務板塊 | 核心產品/服務與技術細節 | 2024年營收佔比 | 核心競爭優勢與商業模式 |

| 電源與零組件 | AI 伺服器電源(3kW+)、高密度電源、散熱風扇。技術核心為 GaN/SiC 應用 與 電源拓撲設計。 | 48% | 無形資產(專利): 在電源轉換效率(96% 以上)與功率密度上具備領先專利。商業模式是透過技術領先,鎖定高階市場。 |

| 基礎設施 | EV 動力電子 (OBC, Inverter, DC/DC)、資料中心 UPS、微電網儲能系統。 | 37% | 高轉換成本: EV 產品與汽車電子系統需進行長達 3-5 年的驗證與整合,供應商更換風險與成本極高。資料中心解決方案的系統性整合能力強。 |

| 自動化 | 工業機器人、PLC、驅動器、樓宇控制系統。 | 15% | 網絡效應/服務整合: 樓宇自動化系統因納入越多台達電的節能/監控產品而變得更有價值,提供一站式解決方案。 |

台達電的營運可清楚劃分為三大業務板塊,彼此之間形成技術與客戶基礎的正向循環。其中電源與零組件為最大營收來源(約 48%),核心聚焦於 AI 伺服器高功率電源、高密度電源與散熱解決方案。台達電長期深耕 GaN/SiC 功率元件應用與電源拓撲設計,在轉換效率(96% 以上)與功率密度上建立大量專利與 know-how,使其能穩定切入高階 AI 與資料中心市場,以「技術門檻換取高毛利」作為主要商業模式。

基礎設施(37%)與自動化(15%)則構成台達電長期護城河的另一層結構。EV 動力電子與資料中心 UPS/儲能系統具有 高轉換成本與長驗證週期,一旦導入,客戶更換供應商的風險極高,確保訂單黏著度;而自動化與樓宇控制系統則透過「產品越多、系統價值越高」的一站式整合模式,逐步形成類似網絡效應的服務生態。整體而言,台達電並非單點產品競爭,而是以電源核心技術為底座,向高黏著度、系統整合型解決方案持續延伸。

市場格局與客戶分析

台達電在伺服器電源市場佔有率超過 40%,在 EV 動力電子 Tier 1 供應商中亦名列前茅。其客戶基礎的質素是其價值穩定的重要保證:

-

伺服器/資料中心客戶: 囊括所有主要的 CSP(Cloud Service Providers)和伺服器 OEM。這些客戶對產品品質、可靠性和效率的要求極高,對價格的敏感度相對較低。

-

電動車客戶: 涵蓋歐、美、中系主要 EV 品牌,是少數能同時供應 OBC 和 Traction Inverter 等核心模組的亞洲廠商。

-

客戶集中分析: 雖然前五大客戶貢獻的營收佔比可能在 25%-30% 區間浮動,但這些客戶多為頂尖科技巨頭,且台達電在這些客戶中具備 「必要性供應商」 的地位,風險可控。

經濟護城河分析

台達電的護城河是基於 技術累積 和 產業慣性 所建立的,難以被快速複製。

-

無形資產: 核心優勢在於電源轉換的 「工程訣竅 (Know-How)」。從 L6-L11(變壓器到系統電源)的完整垂直技術鏈使其能在新標準(如 OCP/ORV3)推出時,迅速整合最佳效率方案。其電源產品的 MTBF(平均故障間隔時間)遠高於一般競爭者,這在資料中心與車載應用中是極為關鍵的競爭優勢。

-

高轉換成本:

-

車規認證壁壘: 車載電源產品需要通過極其嚴格的車規驗證(如 ISO 26262),驗證週期長達數年。一旦進入供應鏈,除非出現重大品質問題,車廠極少更換供應商。

-

系統級整合: 台達電提供的液冷 CDU 模組需要與客戶的機架、主板進行精確流體力學整合。轉換供應商涉及巨大的設計驗證成本與系統穩定性風險。

-

-

成本優勢(規模與效率): 憑藉其在電源模組的全球最大規模製造,以及對關鍵零組件(如磁性元件)的部分垂直整合,台達電在成本結構上仍保有相對優勢。

大家好!你是不是也覺得,現在上網不像以前那麼簡單了?很多平台現在都變得超級敏感,你只要管理多幾個帳號,就很容易被偵測到是同一個使用者,甚至直接被限流、停權或封鎖。而且幾乎每個網站都在默默追蹤你的瀏覽習慣——更不用說,一旦你需要管理多個帳號,就很容易被系統判定為異常,導致封鎖或風險提升。

其實,不只一般使用者,就連 電商賣家、社群行銷人員、聯盟行銷者、SEO或流量測試者、爬蟲工程師、以及多帳號廣告團隊 都面臨同樣的問題:

👉 如何避免被追蹤?

👉 如何管理大量帳號卻不被關聯?

👉 如何用安全、乾淨的環境工作?

👉 如何跨地域突破限制?

如果你也有以上需求,那你真的需要一個能讓你完全掌控網路身分的工具。

這就是為什麼我要推薦 GoLogin。

GoLogin 不只是一個瀏覽器,它提供給你的是:

真正的網路自由、多帳號防關聯能力、穩定的防指紋環境、以及最安全的團隊帳號操作方式。

🚀 為什麼 GoLogin 與眾不同?

✅ 突破限制,暢行無阻

GoLogin 讓你可以像身處世界任何角落一樣,輕鬆訪問被封鎖的網站、串流平台或服務。無論你是要做市場調查、看國外影片,還是各國平台上架與營運,都能順利通行。

✅ 真正保護你的隱私,不被追蹤

一般瀏覽器只做到基本防護;GoLogin 則是透過 防指紋技術(Anti-Detect),阻止各大網站、廣告商、甚至平台爬蟲追蹤你的裝置指紋、系統設定、Canvas 資料等。

你的數位身分將保持獨立、乾淨、不被交叉比對。

✅ 輕鬆管理多個帳號(不互相連動)

無論你是做電商、跑社群、投廣告、做聯盟行銷、測試 SEO,甚至跑自動化腳本——

GoLogin 都能替你建立 完全獨立的瀏覽器環境。

每個帳號都有自己的「虛擬電腦」,再也不用擔心帳號被平台判定來自同一個人。

✅ 安全的團隊協作

如果你的工作團隊需要共用 FB、Google Ads、電商或 SEO 帳號,GoLogin 能讓你:

- 不用共享密碼

- 不怕同 IP、同指紋造成帳號風險

- 清楚分配每個成員的操作環境

對做廣告投放、短影音經營、客服團隊來說超級重要。

✅ 避開 IP 封鎖與平台偵測

GoLogin 不僅能隱藏你的 IP,更能保護你的裝置指紋、系統資料、Cookie、時區、代理。

對於需要 自動化、爬蟲、跨帳號操作、多國測試 的人來說,它就是必備工具。

✅ 內建免費 2GB 住宅代理(超值)

連 Proxy 都幫你準備好了!

提供世界多地區選擇、速度快、隱私高,讓你不用另外花錢買 Proxy,也能直接開始工作。

🎯 如果你渴望真正的網路自由、安全、多帳號管理能力——GoLogin 絕對是你的最佳選擇。

現在就點擊說明欄的連結:

🎁 免費試用 GoLogin

🎁 領取 2GB 免費住宅代理

🎁 首次購買即享 40% 折扣

親自體驗一下,你就會知道為什麼那麼多做電商、做廣告、做行銷、做爬蟲、做流量的人都離不開它。

成長催化劑與長期展望

宏觀順風

-

電力使用效率的摩爾定律: 雖然運算晶片遵循摩爾定律,但其功耗正在呈指數級增長。資料中心對 PUE(Power Usage Effectiveness)的要求日益苛刻(目標趨近於 1.0)。台達電的高效率電源和散熱技術是解決 PUE 挑戰的核心方案,這使其產品從「可選項」變成了「必備品」。

-

電氣化加速: 除了 EV,工業和商業領域的電氣化(如熱泵、儲能)也全面加速,擴大了台達電高功率電子產品的市場空間。

具體催化劑詳解

| 催化劑 | 詳情闡述與技術細節 | 量化影響與時間軸 |

| AI 伺服器電源 ASP 爆炸性增長 | 傳統氣冷 1600W 電源 ASP 約為 $100-$150。AI 伺服器要求 3000W+ 的電源,且必須支援 48V Busbar 供電架構。 | 預計 2026 年,高瓦數 AI 電源佔比將超過伺服器電源營收的 50%。ASP 較傳統電源提升 150%-200%。 |

| 液冷散熱的爆發式成長 | 液冷 CDU(Coolant Distribution Unit)是液冷系統的關鍵,包含複雜的幫浦、感測器和控制系統。台達電的 CDU 方案已獲得多家 CSP 驗證。 | 預計 2027 年,液冷散熱業務營收將達到 公司總營收的 5% 以上,毛利率預計比公司平均高出 3-5 個百分點。 |

| EV 800V 平台滲透率提升 | 800V 平台具備更快的充電速度和更輕的線束重量,是高性能 EV 的未來趨勢。台達電的 SiC 驅動 EV 模組已準備就緒。 | 預計 2025-2028 年,EV 事業部營收將以 CAGR > 25% 增長,並在 2028 年超越自動化業務,成為第二大業務板塊。 |

台達電未來數年的成長動能,來自於電源架構世代轉換、資料中心散熱技術升級,以及電動車高壓平台滲透率提升三大結構性催化劑,這些變化並非短期循環,而是產業技術路線的必然演進,將實質推升公司 ASP、毛利率與營收結構。

首先,在 AI 伺服器電源方面,運算密度的快速提升,使傳統 1600W 以下氣冷電源已無法滿足需求。AI 伺服器全面邁向 3000W 以上高瓦數電源,並採用 48V Busbar 供電架構,不僅技術門檻顯著提高,也大幅拉升單顆電源的 ASP。相較傳統伺服器電源約 100–150 美元的價格帶,高瓦數 AI 電源 ASP 可提升 150%–200%。隨著 AI 伺服器出貨放量,預期至 2026 年,高瓦數 AI 電源將貢獻超過 50% 的伺服器電源營收,成為電源事業結構升級的核心引擎。

其次,液冷散熱的導入,進一步放大台達電在系統級解決方案的價值。隨著 AI 晶片功耗突破氣冷極限,液冷成為大型資料中心的必然選項,而 CDU(Coolant Distribution Unit) 正是液冷系統的關鍵節點,整合幫浦、感測器與控制系統,技術複雜度與客戶認證門檻遠高於單一零組件。台達電的 CDU 解決方案已通過多家 CSP 驗證,顯示其不僅具備硬體能力,更具備系統整合與長期維運的信任基礎。預期至 2027 年,液冷散熱業務營收可占公司總營收 5% 以上,且因系統與解決方案屬性,毛利率可望較公司平均高出 3–5 個百分點,成為整體獲利結構的正向槓桿。

最後,在 電動車領域,產業正加速由 400V 架構轉向 800V 高壓平台,以實現更快充電速度與更高系統效率,同時降低線束重量。這一轉換對功率電子技術提出更高要求,而台達電在 SiC(碳化矽)功率元件與驅動模組的布局已趨成熟,具備切入高性能 EV 供應鏈的條件。隨著 800V 平台滲透率提升,預期 2025–2028 年 EV 事業部營收將維持 CAGR 超過 25%,並有機會在 2028 年超越自動化業務,成為公司第二大業務板塊。

整體而言,這三大催化劑共同指向一個核心結論:台達電正從高出貨量的標準化電源供應商,升級為高功率、高系統價值與高技術門檻的關鍵基礎設施供應商。其結果不僅是營收成長,更是 ASP 上移、毛利率結構改善與長期競爭護城河的擴大。

策略擴張與未來佈局 (Strategic Expansion & Future Roadmap)

台達電的長期戰略是從 B2B 產品 供應商深化為 B2B 服務與解決方案 供應商。

-

新技術: 專注於 電力半導體(SiC/GaN)封裝與設計,而非僅是應用。這將進一步拉開與競爭對手的技術差距。

-

地域擴張: 配合客戶「中國+N」的供應鏈策略,積極在泰國、印度、捷克等地擴大產能,目標是讓非大中華區產能佔比超過 40%,有效分散地緣政治風險。

-

併購策略: 潛在的併購將鎖定在 軟體服務、AI 能源管理演算法,或具備特殊利基市場的 工業自動化品牌,以強化其在「解決方案」層面的競爭力。

財務表現與獲利能力分析

歷史績效回顧

過去八年 (2018-2025),台達電的財務表現展現出極高的穩健性:

-

營收: 年複合成長率約 9.5%。成長來源逐漸從傳統零組件轉向高成長的基礎設施與自動化,且近一季的營收創歷史新高。

-

毛利率 : 維持在 30% 上下,近兩季上升至35%左右,儘管面臨原物料波動,但因高毛利的 EV 和自動化業務占比提升,毛利率趨勢穩定且略有抬升跡象。

-

營業利益率: 穩定在 8% – 16%。其營業利益率的穩定性,反映了其在市場上的議價能力和高效的營運費用控制。

檢查清單分析

1. 這間公司會被低成本競爭對手摧毀嗎?

否 台達電的產品是關於可靠性與效率,而非低價。低成本競爭者無法在資料中心、車規級應用上提供所需的 MTBF 和系統整合服務。護城河強大。

2. 這間公司的業務在整個社會體系中是雙贏的嗎?

是。公司的產品本質是 效率工程。每賣出一套高效電源或自動化系統,就減少了全球能源浪費。這是為社會帶來價值並同時賺取利潤的典型典範。

3. 這間公司是否運用過多的槓桿?

否。淨負債比率50%極低,流動比率高於 150%。財務保守穩健,現金儲備充足,能夠應對經濟衰退並抓住併購機會。

4. 這間公司是否有良好的管理團隊?

是。決策層具有長遠眼光,從傳統業務向 AI/EV 轉型果斷,並持續以高於同業的研發費用率維持技術領先。

5. 管理層的薪酬是否過高?

否。薪酬與EPS成長、 ROE等關鍵指標掛鉤,鼓勵長期績效。

6. 管理層的利益是否與股東一致?

是。公司長期致力於穩定且持續增長的股利發放。其持續高比例的研發投入,是犧牲短期利潤換取長期股東價值的最佳證明。

7. 這間公司是否有強大的工會並經常進行集體談判?

否。這是台灣科技業普遍的特點,不構成重大營運風險。

8. 你是在看正常化的收益還是繁榮期的收益?

正常化收益 (結構性成長)。我們的估值是基於 EV 滲透率和 AI 規模化兩大長期結構性趨勢,這兩個趨勢將持續數十年。這不是景氣循環的繁榮,而是產業的根本性升級。

結論

台達電是一家在關鍵時代轉折點上擁有核心技術優勢的卓越企業。其穩固的護城河、優異的資本回報率以及對 AI、EV 和能源效率的結構性曝險,使其成為長期價值投資的理想選擇。儘管當前股價已處於合理區間,本益比在三十到四十倍左右,缺乏明顯的安全邊際,但對於追求資產品質與抵抗通膨的投資者而言,台達電的持續成長性與穩健性,證明其值得長期配置。投資者應將其視為一檔因長期結構性優勢而獲得溢價的優質成長股,而非尋求短期低估值的標的。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

「想享受真正有隱私保障、無地域限制、管理多帳號又不被偵測的上網體驗嗎?GoLogin 就是你要的工具。

立即點擊下方連結,開啟免費試用,專屬 2 GB 住宅代理 等你來用!」