Table of Contents

- 1 台股散熱5強營業利益比較 2013年第一季到2025年第一季

- 1.1 奇鋐科技(股票代號3017):引領AI散熱革命的工程領航者

- 1.2 為何高密度AI推動散熱技術的根本革新?

- 1.3 奇鋐的策略轉型:從標準品供應商到關鍵技術夥伴

- 1.4 核心觀點:在液冷技術轉型中掌握超額價值

- 1.5 策略解析與競爭優勢:奇鋐的技術護城河

- 1.6 NVIDIA GB200 的成長催化:Blackwell 平台供應鏈的關鍵樞紐

- 1.7 製造佈局:越南擴廠計畫成為戰略資產

- 1.8 財務表現與獲利能力分析:穩健成長的基石

- 1.9 利潤率趨勢解析:量化液冷產品組合轉型的影響

- 1.10 財務健全性與核心獲利能力分析

- 1.11 資產負債表與資本配置策略

- 1.12 估值分析:合理本益比與同業比較

- 1.13 EPS預測與情境估值模型

- 1.14 估值結論:現階段股價的合理性分析

- 1.15 投資風險評估

- 1.16 結論

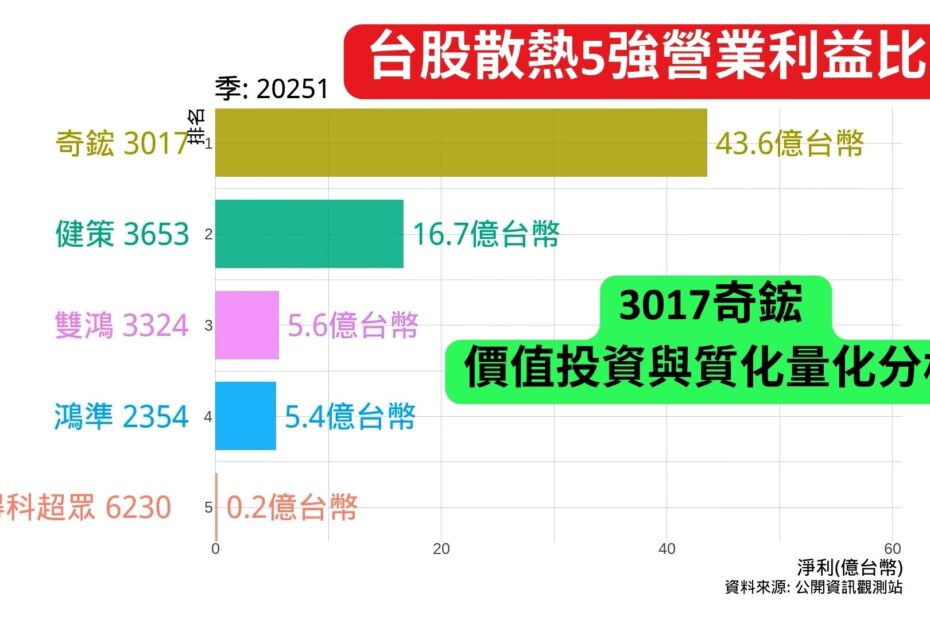

台股散熱5強營業利益比較 2013年第一季到2025年第一季

動畫中是台股散熱概念股的營業利益比較,資料期間是從2013年第一季到2025年第一季,可以看到鴻準從2013到2019的營業利益都是排名第一,鴻準甚至在2017年第四季繳出營業利益高達55.5億台幣的成績單,主要原因其實和蘋果 iPhone 的金屬機殼訂單有關。整理當時的背景脈絡如下,

-

2017 年 9 月蘋果推出了 iPhone 8和8 Plus 與 iPhone X,其中 iPhone X 首度導入不鏽鋼邊框和雙面玻璃設計,而 iPhone 8和8 Plus 則延續鋁合金金屬機殼。

-

鴻準是當時蘋果 iPhone 金屬機殼的主要供應商之一,因此在 iPhone 新機銷售旺季(第四季)獲得了大量訂單。

但從2020年起到2025年就整個不一樣了,五年像一陣熱風,把散熱族群的版圖整個吹歪了。2020 年第一季,健策以 2.7 億小勝奇鋐的 2.6 億,兩強並駕、其餘三家在 2 億上下排開;到 2025 年第一季,畫面忽然拉出長長的一條金色能量條——奇鋐一口氣衝到 43.6 億,約是五年前的 17 倍,單季就把對手遠遠拋在身後。健策同樣不弱,營益跳到 16.7 億,約為 6 倍成長,穩居第二,但與奇鋐之間已拉開近 27 億的鴻溝。其餘如雙鴻、鴻準也有放大到 5到6 億的進步,唯尼得科超眾由 0.5 億退到 0.2 億。整體看來,市場需求擴張讓四家變大,但利潤高度向前兩名集中——奇鋐受惠高單價、高階散熱解決方案放量,爆發成為絕對龍頭;健策則在產品組合與規模上穩步升級,形成強者恒強的雙核心格局。對投資人而言,散熱產業從「群雄並起」走向「兩極集中」,奇鋐的加速度與健策的韌性,正是這五年最醒目的曲線。

營業利益是衡量公司從其核心業務獲利的指標。基本上,它是通過將公司的營業收入減掉銷貨成本和營業費用而計算得出的。 營業費用指的是與產品或服務無直接關聯,由日常營運所產生的間接成本,通常分為管理成本,例如水電、薪資,以及推銷成本,如廣告,以及研發成本等三類。營業利益表示公司在扣除所有營運成本後,所獲得的本業利益。

奇鋐科技(股票代號3017):引領AI散熱革命的工程領航者

接下來我們來看奇鋐科技的深度價值投資個股分析。

公司簡介與投資亮點

奇鋐科技(Asia Vital Components)正處於一場深具結構性的轉型之中,從傳統散熱解決方案供應商,蛻變為人工智慧時代不可或缺的關鍵推動者。隨著高密度AI加速器對散熱效能提出極高要求,整個產業正加速由氣冷技術邁向液冷技術的不可逆趨勢。奇鋐憑藉其技術領先優勢、垂直整合能力,以及在NVIDIA GB200供應鏈中的核心地位,正站在市場價值爆發的絕佳戰略位置。

成長動能來源:

– NVIDIA GB200平台預計將於2024年底至2025年初進入量產階段,推動奇鋐產品組合向高單價液冷零組件轉型。

– 越南新廠產能逐步開出,不僅支援爆發性需求,也有效分散地緣政治風險。

– 整合式解決方案(包含子公司富世達的快接頭技術)持續擴大市場滲透率。

投資核心論點:AI時代的關鍵賦能者

為何高密度AI推動散熱技術的根本革新?

AI晶片的快速演進導致其熱設計功耗(TDP)急劇攀升。以NVIDIA最新GB200 NVL72機櫃為例,其總TDP高達約140kW,使得傳統氣冷方案已無法有效應對。雖然氣冷技術因成本與成熟度長期為資料中心主流,但面對AI晶片的高功耗,其散熱效率已逼近物理極限。

根據熱力學原理,更高的功率密度需更高效的熱傳導介質。液體的密度約為空氣的1,000倍,具備更高熱容量與導熱係數,散熱效能遠勝氣冷。因此,液冷技術的崛起不只是技術升級,而是一場結構性且不可逆的技術轉型。資料中心若要部署下一代AI硬體,液冷技術已成必要選項,並催生出一個高成長、高毛利的新型散熱市場。

此趨勢由晶片設計商(如NVIDIA、AMD)與雲端服務供應商(如Google)共同推動。液冷系統的導入不僅是更換散熱器,更牽涉到整個伺服器機櫃與資料中心基礎架構的重構,包含晶片貼附的水冷板、冷卻液分配裝置(CDU)、歧管與快接頭等。能提供完整整合解決方案的企業,將在此技術轉型中取得顯著競爭優勢。

奇鋐的策略轉型:從標準品供應商到關鍵技術夥伴

奇鋐過去主要服務於PC與傳統伺服器的散熱市場。儘管2024年營收中傳統產品仍佔一定比重,公司已成功轉向高技術門檻、高成長潛力的AI伺服器液冷領域。這場策略轉型是其投資價值的核心,市場也開始認同此一轉變,從股價表現與EPS預測上修可見一斑,其毛利率亦由過去的12%提升至近期的25%。

此外,奇鋐與客戶的關係也從單純供應標準零件,升級為共同設計與開發的工程夥伴。液冷系統的複雜性要求奇鋐在設計初期即與伺服器ODM廠與CSPs深度合作。例如,客戶可能要求奇鋐設計一套能在特定體積內散去1-2kW熱量的液冷迴路,並穩定運行五年以上,且零洩漏。這需要高度工程專業、聯合研發投入與大量可靠性測試。

透過此合作模式,奇鋐成功嵌入客戶的產品開發流程,提升客戶轉換成本。一旦設計定案並通過驗證,CSPs或ODM廠便難以在產品週期中途更換供應商,否則將面臨高昂的重新設計與驗證成本與風險,進一步鞏固奇鋐的市場地位。

核心觀點:在液冷技術轉型中掌握超額價值

市場數據顯示,液冷散熱方案的平均售價(ASP)與毛利率遠高於傳統氣冷技術。液冷產品的毛利率約在 30% 至 50% 之間,而氣冷產品僅約 15% 至 25%。此外,針對即將推出的 GB300 平台,業界預期其液冷零組件的 ASP 將比 GB200 平台高出約 20%。

隨著奇鋐的產品組合逐步向高價值液冷技術傾斜,預期將同步推升整體營收與毛利率。這種由「營收成長」與「利潤率提升」雙重驅動的成長模式,是市場分析師普遍看好其 EPS 強勁成長的主要原因。

整體而言,奇鋐的投資邏輯清晰明確:在這場由產業需求驅動的技術升級浪潮中,奇鋐憑藉其卓越的技術實力、精準的策略定位與高度整合的產品能力,成為能夠攫取不成比例價值的主要受益者。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

策略解析與競爭優勢:奇鋐的技術護城河

產品技術深度剖析:打造散熱技術的全方位武器庫

奇鋐的產品線橫跨傳統散熱片、風扇與熱管,但真正驅動未來成長的,是其高階散熱技術與系統整合能力,包括:

– 3D 均熱板(3D VC):為 NVIDIA B100/B200 模組的核心散熱元件,奇鋐是主要供應商之一。

– 水冷板(Cold Plates):直接接觸 GPU,將熱量導入冷卻液,是液冷系統的關鍵部件。奇鋐在 GB200 平台中扮演主要供應角色。

– CDU 與歧管:奇鋐具備整合機櫃級冷卻液管理系統的能力,象徵其從零組件供應商升級為子系統整合者。

– 機箱與系統組裝服務:提供機箱製造與整機組裝,打造一站式散熱解決方案,提升客戶黏著度與技術門檻。

NVIDIA GB200 的成長催化:Blackwell 平台供應鏈的關鍵樞紐

NVIDIA GB200 平台是奇鋐未來成長的核心動力。奇鋐與主要競爭者雙鴻共同擔任水冷板與 CDU 等液冷關鍵零組件的主要供應商。據業界消息指出,早期因漏水與過熱所造成的生產瓶頸已獲得解決,供應鏈正進入加速量產階段。

GB200 預計將於 2024 年底開始放量,並在 2025 年迎來顯著出貨高峰,為奇鋐的營收與獲利成長提供明確的時間節點。

更值得關注的是,奇鋐在供應鏈中的角色正逐步升級——不僅是零組件供應商,更是子系統的整合者。在下一代 GB300 平台中,奇鋐將負責整合水冷模組中的交換器托盤與運算托盤,代表其價值創造能力進一步提升,並強化其在供應鏈中的議價能力與不可替代性。

富世達的協同效益:快接頭技術強化競爭護城河

奇鋐旗下子公司富世達(Fositek)負責供應液冷模組中至關重要的快接頭元件。這些快接頭已通過美國四大雲端服務供應商(CSPs)的嚴格認證,並成為 GB300 平台不可或缺的核心零組件,展現出奇鋐在垂直整合上的強大實力。

快接頭屬於高可靠性要求的關鍵元件,任何微小洩漏都可能造成價值數百萬美元的硬體損毀。奇鋐掌握此技術後,獲得以下幾項競爭優勢:

– 能設計出整合度更高、穩定性更強的液冷系統

– 控制關鍵零組件供應鏈,降低外部依賴

– 將高毛利零件的利潤內部化,提升整體獲利

– 建構難以被競爭者複製的完整解決方案

這種高度整合的模式,使奇鋐的產品成為一個封閉且難以取代的系統。客戶採購奇鋐模組時,獲得的是一套經過完整驗證、由單一供應商保障品質的整合方案,顯著降低採購風險與整合複雜度,進一步鞏固奇鋐的競爭護城河。

製造佈局:越南擴廠計畫成為戰略資產

為因應AI相關產品的爆發性需求,奇鋐正於越南大規模投資建廠。第一期與第二期廠房(主要生產模具、風扇與散熱器)已正式投產,而第三期廠房則聚焦於機箱、機櫃與水冷模組,預計將於2026年完工。

董事長沈慶行表示,這項總投資達新台幣200億元的擴建計畫,是為了回應遠超現有產能的強勁市場需求,目前已有三棟新廠房動工。

此擴張背後有兩大戰略考量:

1. AI商機驅動:液冷散熱需求激增,需快速擴充產能

2. 地緣政治風險分散:「中國+1」供應鏈策略成為客戶首要要求

沈董事長也強調,客戶不願承擔在美國設廠所帶來超過20%的成本溢價,使越南成為理想的替代選項。越南不僅能滿足供應鏈分散的需求,亦具備成本競爭力,因此越南廠不只是產能擴充,更是奇鋐爭取美國重要客戶訂單的關鍵戰略資產。

財務表現與獲利能力分析:穩健成長的基石

歷史財務回顧:獲利成長奠定未來動能

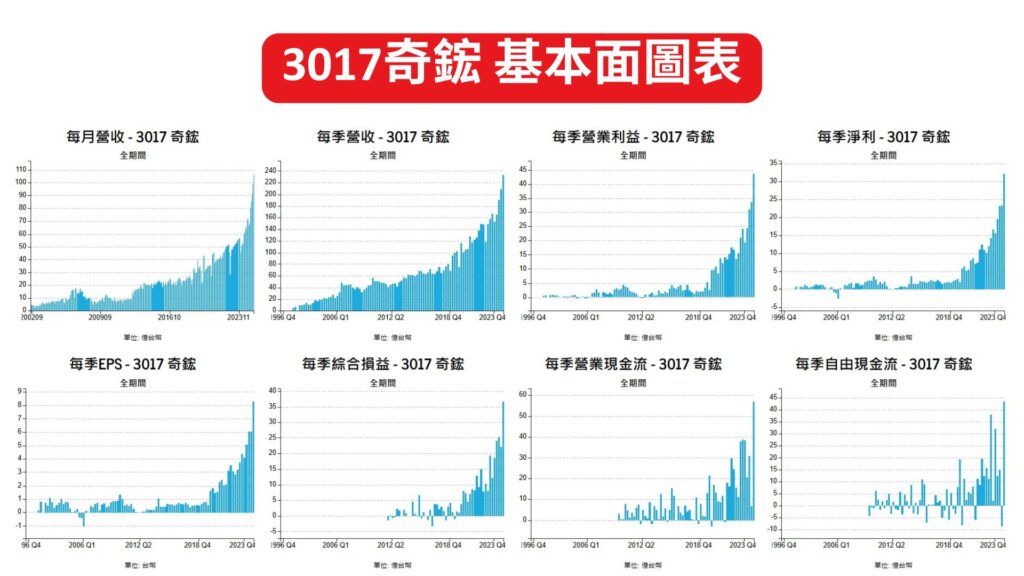

在AI液冷散熱週期全面啟動之前,奇鋐已展現出穩定且持續的獲利成長,為未來發展奠定堅實基礎。其每股盈餘(EPS)自2021年的8.21元,成長至2023年的14.11元,並於2024年達到21.21元。

2025年第一季單季EPS已達8.28元,近四季累計(TTM)EPS更高達25.40元,顯示AI相關業務已開始實質反映在財務報表中,投資論點獲得具體驗證。

利潤率趨勢解析:量化液冷產品組合轉型的影響

在2025年第一季,奇鋐的合併毛利率達到25.83%,營業利益率則為18.69%,相較於過往水準有明顯提升。由於液冷產品的毛利率介於30%至50%,遠高於傳統氣冷產品的15%至25%,毛利率成為衡量公司獲利能力變化的關鍵指標。

隨著高單價、高毛利的液冷產品在2025至2026年營收佔比持續上升,預期將結構性地推升整體毛利率。這種利潤率的擴張,結合營收成長,將產生強大的營運槓桿效益,使EPS的成長速度超越營收成長。

不過,也需留意越南廠高達新台幣200億元的資本支出,短期內可能壓縮自由現金流,並因新增折舊費用而稍微影響報告利潤率。但這屬於具成長性的「良性投資」,是為掌握龐大市場機會所必須的佈局。從中長期來看,新產線所創造的高毛利貢獻將遠超折舊成本,最終推升營業利益。投資人應超越短期現金流波動,聚焦其長期價值創造潛力。

財務健全性與核心獲利能力分析

近期損益表並未出現重大一次性項目,例如資產重組或出售,顯示本益比分析具穩定性。對出口導向的台灣企業而言,匯率波動是主要的非營業項目,雖非一次性,但確實可能干擾EPS的季間比較。

因此,在估值分析中,應更重視「營業利益」的趨勢,以反映核心業務表現。根據摩根士丹利報告,奇鋐已採取美元避險策略,有效降低新台幣升值的衝擊,展現成熟的財務管理能力,並降低投資風險。由於其核心獲利能力強勁,可直接採用市場共識的EPS預估進行估值,無需重大調整。

資產負債表與資本配置策略

截至2025年第一季,奇鋐的負債比率為70.17%,屬於偏高水準。但考量公司正處於高成長與高資本支出階段,此負債主要用於支持越南廠的戰略擴張。其強勁的獲利能力與高ROE(2025年第一季達10.51%,同業中居首)顯示公司有效運用槓桿為股東創造回報,屬於可接受的「成長型槓桿」。

估值分析:合理本益比與同業比較

同業選擇邏輯

為對奇鋐進行客觀的估值,我們選取了以下公司作為比較基準:

1. 雙鴻: 在 AI 液冷領域最直接的競爭對手,是進行一對一比較不可或缺的標的 。

2. 建準: 風扇與散熱模組的主要廠商,但在最高階液冷領域的涉入程度較低,代表了「較傳統」的散熱同業 。

3. 鴻準: 機箱與系統組裝領域的領導者,同時也涉足散熱解決方案,代表了規模更大、更多元化的同業 。

4. 尼得科 (Nidec) (透過尼得科超眾 6230): 全球馬達與風扇的領導者,是關鍵的上游供應商及競爭者 。

此同業群組提供了多面向的比較視角。雙鴻提供了在 AI 液冷領域的直接對比;建準與尼得科提供了在更廣泛散熱市場中的定位;而鴻準則提供了與大型整合系統廠的比較基準。簡單地計算此群組的平均本益比可能會產生誤導,因為奇鋐與雙鴻憑藉其更高的成長率和更直接、更集中的 AI液冷題材,理應享有相對於其他同業更高的估值溢價。

本益比合理性分析

目前奇鋐的本益比約為34.86倍,雙鴻為29.38倍,鴻準為24.79倍,建準則為18.7倍。奇鋐享有估值溢價,原因包括:

1. 強勁成長性:FactSet預測顯示EPS增長動能領先同業。

2. 技術領先地位:在GB200/GB300供應鏈中扮演核心角色,並整合富世達技術。

3. 市場重新定位:由「電腦周邊廠」轉型為「AI賦能者」,支撐更高估值倍數。

EPS預測與情境估值模型

本次估值的核心數據,是 FactSet 提供的 2025 年共識 EPS 預估中位數:38.42 元新台幣 。值得注意的是,此預估值在近期被持續上修,從 36.2 元 到 37.36 元 ,再到目前的 38.42 元,這反映了公司強勁的業務基本面與市場信心的提升。

● 基準情境 (高機率):

○ EPS: 38.42 元 (FactSet 共識預估值)。

○ 本益比: 25.0 倍 (此倍數反映了 AI 成長的溢價,但相對於部分同業的最高估值仍屬保守)。

○ 理據: 假設 GB200 成功放量,市佔率穩定,且利潤率如市場預期般溫和擴張。

● 樂觀情境 (Optimistic):

○ EPS: 45.00 元 (較基準高出 17%,接近分析師預估區間的上限,反映了超預期的利潤率擴張)。

○ 本益比: 28.0 倍 (市場因其完美的執行力與超預期的增長,給予接近純高成長科技股的估值)。

○ 理據: 假設奇鋐從競爭對手處贏得更多市佔,液冷產品的 ASP 超出預期,且越南廠投產進度提前,帶來顯著的營運槓桿。

● 保守情境 (Pessimistic):

○ EPS: 28.00 元 (FactSet 預估區間的最低值) 。

○ 本益比: 20.0 倍 (市場因增長放緩而下修評價,給予接近傳統硬體股的估值)。

○ 理據: 假設 GB200 放量延遲,越南廠執行出現問題,或來自雙鴻等同業的價格競爭加劇,導致利潤與營收雙雙下滑。

估值結論:現階段股價的合理性分析

以目前收盤價新台幣873元為基準,我們設定的基準情境目標價為961元,代表約10%的合理上漲空間。若以樂觀情境推估,潛在漲幅可達40%以上;而在保守情境下,則可能面臨約36%的下行風險。整體而言,風險與報酬的結構相對均衡。

基準與樂觀情境的預測,主要建立在AI產業長期成長與液冷技術結構性轉型的明確趨勢之上;而保守情境則假設公司在執行面出現重大偏差,或AI資本支出出現急遽放緩。目前股價尚未完全反映樂觀情境下的潛在價值。

投資風險評估

以下為奇鋐面臨的主要風險因素:

– 客戶集中度高:高度依賴少數大型雲端服務商與NVIDIA生態系,一旦失去關鍵設計案,可能對營運造成重大衝擊。

– 執行風險:越南廠的大規模擴產計畫仍存在執行挑戰,若進度延誤或成本超支,將影響財務表現。

– 競爭壓力:主要競爭者如雙鴻具備強大技術與市佔,未來可能透過價格競爭壓縮奇鋐的利潤空間。

– 技術替代風險:雖然液冷目前為主流,但仍需留意未來可能出現的顛覆性散熱技術。

– 宏觀與地緣政治風險:全球經濟放緩可能影響資料中心資本支出;地緣政治緊張亦可能衝擊供應鏈,儘管越南廠的設立已部分緩解此風險。

結論

奇鋐受惠於AI與液冷散熱產業的蓬勃發展,當前估值因為投資人追捧有點過熱過貴,本益比38倍,股價淨值比高達11.4倍,超過合理區間1.5倍,且有類似兩千年網路泡沫的疑慮,若AI熱潮退去,不敢保證奇鋐的獲利能力會屹立不搖二三十年,產業核心受惠者還是台積電和輝達,目前對奇鋐持觀望態度。

基本面方面,散熱解決方案仍有很多潛在競爭者,包含鴻海,台達電等低成本競爭者,不敢保證奇鋐在未來二三十年在散熱解決方案仍有不可取代性,預期會有很多低成本競爭對手進入市場。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的賴社群與其他投資者一同討論交流。

如果您也想要達到財富自由,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金一百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

您有什麼想法?請在下方留言!我們也想向您學習一些東西!