Table of Contents

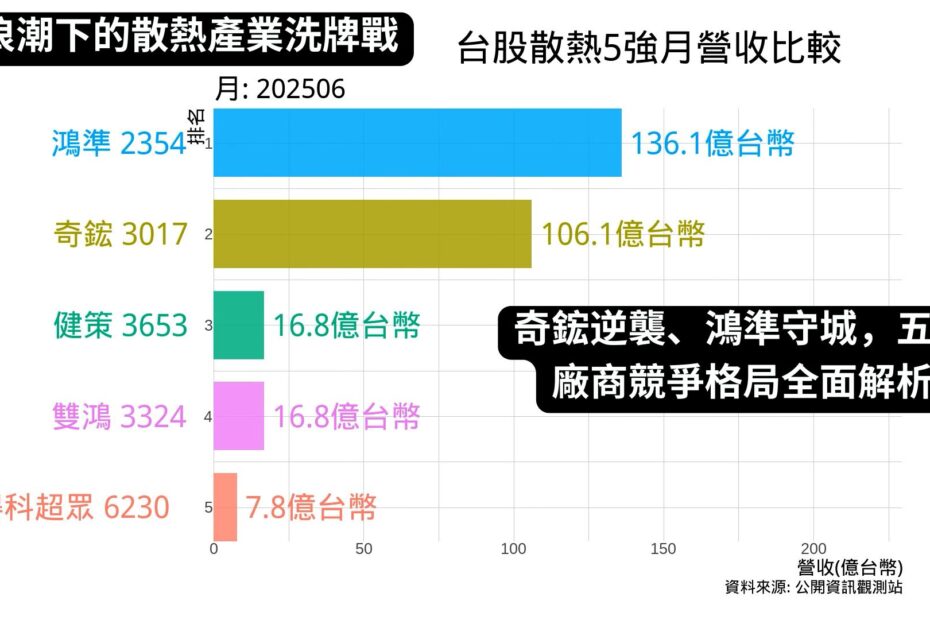

台股散熱5強月營收比較

影片中為台股散熱五大廠商的月營收比較,資料期間從2001年6月到2025年6月,可以看到以月營收來看鴻準排名在大部分時間都是第一名。

鴻準的主要營收來源為:遊戲機組裝,佔總營收約87%(2025年第一季數據)。 其次為金屬機構件,包含智慧型手機、筆電、平板等產品的機殼和零組件,以及應用於新能源車、醫療器材等領域。 此外,也提供散熱模組解決方案,包括散熱片、風扇等,應用於各種消費性電子產品、伺服器及電動車等,散熱佔鴻準總營收約26%。

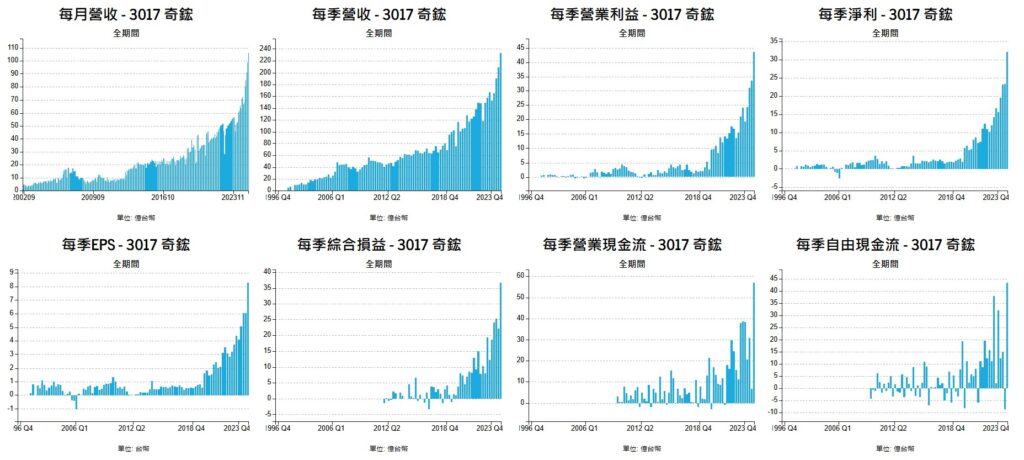

有趣的是,奇鋐在2024年開始,月營收開始超車鴻準攀上第一,受惠於AI產業的發展,奇鋐連續三季的季營收創歷史新高。

奇鋐近期季營收創下新高,背後是一場技術與市場趨勢交織的盛宴。隨著AI浪潮席捲全球,資料中心與高效能運算伺服器的需求如洪水般湧現,奇鋐正好站在這波革新的浪頭上。它不再只是傳統的散熱模組供應商,而是逐步轉型為AI基礎建設中不可或缺的角色。

在輝達推出DGX、HGX等高階平台的同時,奇鋐的液冷技術與系統級散熱方案成為這些平台的核心配套。伺服器相關產品的營收占比已超過六成,年增率更是驚人地突破百%,其中液冷模組的出貨量與毛利率皆表現亮眼。這不僅是產品力的展現,更是奇鋐與全球雲端大廠深度合作的成果。

奇鋐在越南新廠的擴產計畫也為營收成長提供了堅實後盾。第一期與第二期已順利投產,第三期也即將啟動,產能持續滿載,讓奇鋐能夠應對不斷攀升的訂單需求。財報數字也印證了這一切:第二季營收逼近300億元,年增近八成,EPS更是翻倍成長,展現出強勁的獲利能力。

即便面對匯率波動與美中貿易政策的不確定性,奇鋐仍能穩健前行。其以美元與人民幣為主要交易貨幣,形成天然避險機制,使財務表現不受太大影響。

這一切的背後,是奇鋐對技術的執著、對市場脈動的敏銳,以及對未來的深度布局。它不只是順勢而為,更是主動擘劃,在AI時代的浪潮中,寫下屬於自己的高峰篇章。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

🔍 奇鋐的市場定位

奇鋐在伺服器相關的散熱領域尤其強勢,尤其是水冷散熱技術方面,已成為多家雲端服務供應商(CSP)的主要供應商。其客戶包括 Apple、Cisco、Dell、華為、聯想等國際大廠。奇鋐目前也是輝達(NVIDIA)新一代GB200與H200晶片平台的水冷板供應商

🔍 奇鋐近期營運概況

散熱大廠奇鋐因AI伺服器需求持續增加,2025年第二季營收達296億元,比第一季成長近三成,年增幅達八成,創下單季新高。預計下半年將開始出貨輝達GB300伺服器相關產品,並隨著更多伺服器平台的散熱產品量產,第4季有望達到今年的營運高峰。

近期新台幣升值對毛利率造成壓力,但預估第二季毛利率可能僅略微下滑。由於產品組合逐漸優化為高階液冷方案,部分抵銷了匯率影響。此外,奇鋐已對美元部位進行避險,減少匯損衝擊。隨著高階產品比重提升,公司未來的獲利能力仍有望增強。

美越關稅問題近期已解決,這對於奇鋐在越南的擴產計劃是利好消息,進一步穩定了國際客戶的信心。目前越南的第一、第二期廠房已投產,第三期廠房預計在2025年至2026年陸續完工。未來水冷模組、分歧管與機櫃等產品的月產能將大幅提升。

🔍 奇鋐同業比較分析

奇鋐在散熱市場的主要競爭同業包括以下幾家企業:

🥊 主要競爭對手

尼得科超眾(Nidec-CHAOKE):專注於風扇與馬達技術,在散熱模組領域具備強勁競爭力。

鴻準(Foxconn Precision Component):鴻海集團旗下,具備機構件與散熱模組整合能力。

雙鴻(Auras Technology):專精於筆電與伺服器散熱模組,在水冷與熱導管技術上有深厚技術。

Fujikura:日本企業,擅長熱導材料與散熱模組設計。

Furukawa Electric:另一家日本大廠,在高效能散熱材料與模組方面具備技術優勢。

5間散熱廠商的比較競爭優勢與長期護城河態樣

🧊 奇鋐(3017)

奇鋐是目前台灣散熱產業中技術整合能力最強的廠商之一,提供一條龍的散熱解決方案,涵蓋 3D VC 均熱板、水冷模組、機殼設計與組裝等領域。其成功打入 NVIDIA GB200 的供應鏈,顯示其在高階 AI 伺服器市場的技術實力。奇鋐的長期護城河來自於自製水冷模組與組裝能力,加上越南廠的擴產策略,有效分散地緣風險並提升全球供應鏈韌性。

🧊 鴻準(2354)

鴻準原本以遊戲機機殼為主力業務,為任天堂 Switch 2 的獨家機殼供應商。但近年來積極轉型,展現 AI 機器人模組設計與散熱整合能力,並投入 AI 伺服器液冷散熱技術的研發。其散熱模組已通過 GB200 機架風扇認證,預計 2025 年開始量產。鴻準的護城河來自於鴻海集團的資源支援,使其具備機構件與散熱整合的技術優勢,逐步轉型為技術方案供應商。

🧊 雙鴻(3324)

雙鴻在水冷散熱技術方面具備成熟實力,成功供應美超微(Supermicro)AI 伺服器的水冷模組,顯示其在高階應用領域的技術深度。為了強化全球供應鏈佈局,雙鴻已在墨西哥設廠,降低對單一地區的依賴。其長期護城河在於高階水冷技術的量產能力與全球化佈局策略,使其在 AI 伺服器市場中具備穩定成長潛力。

🧊 尼得科超眾(6230)

尼得科超眾是筆電散熱模組的龍頭廠商,擁有穩定的微均熱板與熱導管技術。雖然在創新速度上較為保守,但其技術成熟度高,產品穩定性佳。近年來也積極開發車用水冷產品,具備未來成長潛力。其護城河來自於長期累積的製程穩定性與筆電市場的市占率,雖然轉型速度不如其他廠商,但在既有領域仍具競爭力。

🧊 健策(3653)

健策以精密沖壓與均熱片製造技術見長,散熱產品佔營收比重超過 75%,其中均熱片逐漸成為主力產品。其毛利率逾 44%、ROE 接近 20%,財務表現亮眼,預期 2025 年獲利將創新高。雖然不具備組裝整合能力,但在精密零件與沖壓件領域的技術深度,形成獨特的競爭優勢。健策的護城河來自於高毛利、高技術門檻與 AI 伺服器需求推升下的穩定成長動能。

🔍 健策的補充說明

健策的散熱產品佔營收比重超過 75%,其中均熱片技術逐漸成為主力產品。

健策擁有高毛利率(逾 44%)與穩定的獲利能力,2025年預期獲利創新高。

健策雖然不像奇鋐那樣具備組裝整合能力,但在精密零件與沖壓件領域具備深厚技術,形成獨特的護城河。

結論

這五家廠商各有強項,若以「AI伺服器水冷散熱」為主軸,奇鋐與雙鴻是技術領先者;若以「精密零件與高毛利」為主,健策則是財務表現最亮眼的選手。

奇鋐的話,我暫時不會投資,因為在我看來,奇鋐雖然在這波人工智能伺服器水冷散熱中取得很好的營收表現,很好的營業利益和淨利表現,但毛利率為25 %而已,小於三成,這是我的門檻,毛利率夠高才隱含著有高度護城河。另外也不確定奇鋐在未來二三十年能否持續取得競爭優勢,在伺服器散熱這塊領域擁有絕對的護城河,這個很不確定,畢竟還有鴻海這個強大的競爭對手在虎視眈眈,另外也是怕在AI熱潮過了之後,若奇鋐只是賺機會財,沒有內在管理財的話,目前買在高本益比42倍,股價相對貴,股價淨值比也在12.6倍,超過合理的股價淨值比1.5倍的水位,再者另外我也沒有非常熟悉水冷散熱這個產業,奇鋐先略過。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的賴社群與其他投資者一同討論交流。

如果您也想要達到財富自由,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金一百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

您有什麼想法?請在下方留言!我們也想向您學習一些東西!