Table of Contents

- 1 摘要與前言: LV和愛馬仕的股票的投資價值何在?

- 2 LVMH 簡介:全球奢侈品市場的航空母艦

- 3 愛馬仕(Hermès)簡介:守護純粹工藝的孤傲貴族

- 4 奢侈品產業的發展與未來:從「排他性」到「體驗傳承」的轉型

- 5 供給控制 vs 需求刺激 | Hermès:刻意限制供給,壓制短期營收; LVMH:持續擴張品類、通路、品牌組合

- 6 LVMH的比較競爭優勢與護城河

- 7 愛馬仕的比較競爭優勢與護城河

- 8 LVMH與愛馬仕的比較競爭優勢分析 | vs 法拉利、Richemont(歷峰集團)、Kering(開雲集團)

- 9 LVMH的基本面財報分析

- 10 愛馬仕的基本面財報分析

- 11 LVMH vs 愛馬仕 基本面數據比較表

- 12 高端奢侈品歷史本益比區間 (PE Band)」比較圖

- 13 LVMH估值分析: 自由現金流量折現模型

- 14 愛馬仕估值分析: 自由現金流量折現模型

- 15 LVMH 價值投資者的檢查清單

- 16 愛馬仕 價值投資者的檢查清單

- 17 結論: LVMH vs 愛馬仕,該買哪一檔股票

- 18 如何買入 LVMH 與愛馬仕的股票?精品巨頭投資全攻略

- 19 相關文章

摘要與前言: LV和愛馬仕的股票的投資價值何在?

科技巨擘的奢華洞見:賈伯斯的遺憾與讚嘆

蘋果創辦人史蒂夫·賈伯斯(Steve Jobs)曾與 LVMH 創辦人阿爾諾有過一段經典對話。賈伯斯當時問阿爾諾:「你覺得你的公司在 20 年後會變成什麼樣子?」

阿爾諾回答後反問賈伯斯同樣的問題。賈伯斯沉思後說道:

「我不知道 20 年後 iPhone 還會不會存在,但我確信到那時候,人們依然會喝著你的唐培里儂香檳(Dom Pérignon)。」

這段話揭示了奢侈品產業最核心的投資邏輯:科技產品會隨著創新而更迭,但極致的品牌遺產卻能穿越時間的洪流。 對於追求長線回報的價值投資者而言,這正是 LVMH 與愛馬仕這類公司最具吸引力的地方。

「併購帝國」vs「極致工匠」

LVMH (LVMH Moët Hennessy Louis Vuitton): 是透過資本運作、多品牌策略(時裝、酒類、珠寶、美妝)打造的奢華航空母艦。它的強項是行銷、供應鏈整合與併購(M&A)。而Hermès (愛馬仕): 是堅持單一品牌、極致稀缺性、家族控制的工匠精神代表。它的強項是「飢餓行銷」與產品本身無法撼動的地位。

朝聖者的隊伍:稀缺性的現場直擊

「在2025年11月的台北華山,愛馬仕舉辦了『與工匠相遇』展覽。我看見了一個有趣的現象:明明是免費入場的活動,卻比任何收費展覽更難進入。沒有線上預約的人們,必須經過專人引導、在嚴格的人數限制下漫長等待。

在那長長的隊伍中,我嗅不到一絲焦躁,反而感受到一種因『等待』而疊加的價值感。這正是愛馬仕的高明之處——透過極致的控管與儀式感,將『飢餓行銷』昇華為對工藝的『朝聖』。 身為投資人,那一刻我看到了品牌溢價的源頭。」

理性與感性的權衡:尋找安全邊際

「然而,對於價值投資者而言,單憑品牌魅力不足以支撐買入決策。我們面臨的是兩種截然不同的投資邏輯:LVMH 展現的是資本效率與規模經濟的極致,像是一台精密的獲利機器,不斷吞噬市場份額;而愛馬仕則代表了稀缺性與定價權的巔峰,其股價往往維持著令常人望而卻步的高溢價。

究竟在當前的全球經濟波動下,誰更具備『安全邊際』?是橫跨多產業、分散風險的 LVMH 帝國,還是將護城河深挖至極點、幾乎不受景氣影響的愛馬仕?接下來,我們將撥開奢華的表象,從基本面財報、競爭優勢與自由現金流折現模型(DCF),理性拆解這兩大奢侈品巨頭的真實內在價值。」

LVMH 簡介:全球奢侈品市場的航空母艦

LVMH 集團(LVMH Moët Hennessy Louis Vuitton)不僅是全球最大的精品帝國,更是一台高度精密且橫跨多產業的資本運作機器。其名稱揭示了其三大歷史支柱:Louis Vuitton (路易威登) 的皮件工藝、Moët & Chandon (酩悅香檳) 的釀酒傳統,以及 Hennessy (軒尼詩) 的頂級干邑。自 1987 年合併成立以來,在集團主席貝納德·阿爾諾(Bernard Arnault)的操盤下,LVMH 透過不斷地擴張與併購,將商業版圖延伸至時裝、珠寶、化妝品及精品零售等六大領域,至今旗下已坐擁超過 75 個精品品牌(Maisons)。

集團旗下擁有 Louis Vuitton、Dior、Celine、Fendi、Tiffany & Co.、Bulgari、Sephora 等超過 70 個品牌,形成一個高度多元、但仍以頂級品牌力為核心的奢侈品帝國。這種跨品類、跨價格帶的布局,使 LVMH 能在不同經濟循環中分散風險,同時持續捕捉全球高端消費成長的紅利。

從價值投資的角度來看,LVMH 的核心競爭力在於其「去中心化」的管理模式與「垂直整合」的供應鏈。即便集團規模龐大,阿爾諾仍堅持賦予各品牌高度的自主經營權,確保如 Dior、Celine 或 Tiffany & Co. 能維持各自獨特的文化底蘊與設計靈魂。同時,集團透過掌握從原料供應、精湛生產到精品通路(如 Sephora 與 DFS)的每一個環節,將利潤極大化並嚴格守護品牌形象。這種多元化的佈局,讓 LVMH 不僅是一家精品公司,更像是一間風險分散的奢侈品共同基金,在經濟波動中展現出驚人的營運韌性。

最後,LVMH 的靈魂人物——被譽為「穿著羊絨衫的狼」的阿爾諾,其精準的資產配置能力是集團成功的關鍵。他擅長在市場低迷時收購具有歷史價值的潛力品牌,並運用集團強大的全球行銷資源與通路影響力為其賦能(Enablement)。這種「收購—賦能—增長」的良性循環,使 LVMH 的營收在 2024 年達到約 847 億歐元,成為價值投資者在高端消費領域中,觀察資本效率與規模經濟結合的最佳典範。

愛馬仕(Hermès)簡介:守護純粹工藝的孤傲貴族

簡介:守護純粹工藝的孤傲貴族-1024x576.jpg)

與 LVMH 的併購擴張之路截然不同,愛馬仕(Hermès)代表了奢侈品世界中最極致的「有機成長」與「長期主義」。創立於 1837 年的愛馬仕,最初是以製造高級馬具起家,這段歷史奠定了品牌對皮革品質與縫製工藝近乎偏執的要求。即便在今日,當多數精品已轉向流水線生產以追求效率時,愛馬仕仍堅持聘用頂尖工匠在法國當地的工坊手工製作,每一只 Birkin 或 Kelly 包都由單一工匠負責到底,這種產能的自我克制,正是其維持全球稀缺性的核心策略。

從經營結構來看,愛馬仕是家族企業治理的典範。即便身處資本市場,杜馬(Dumas)家族仍透過極其穩固的股權結構,確保品牌不被短期利益所左右。愛馬仕的核心商業價值在於其「不妥協的定價權」:它從不主動打折,甚至不設市場行銷部門,而是將預算投入在產品工藝與櫥窗藝術中。對投資者而言,愛馬仕更像是一個「抗通膨的避風港」,其產品在二手市場的溢價表現,證明了它已超越一般的消費品,成為一種具備儲值功能的奢侈品資產。

愛馬仕的靈魂在於其對「時間」的理解。在主席阿克塞爾·杜馬(Axel Dumas)的帶領下,集團並不急於開發大量副牌,而是深耕皮革、絲巾、腕錶與家居等領域,確保每一件商品都能跨越世代。這種對品牌血統的純度堅持,讓愛馬仕在面對經濟下行時,展現出遠超同業的韌性。對價值投資者來說,分析愛馬仕不只是在看一間皮件公司,而是在觀察一個如何將「傳承」轉化為持續性複利增長的稀有商業個案。

比黃金更抗跌?從 Birkin 包的溢價看奢侈品護城河的終極護城河

有關於 Birkin(柏金包)或 Kelly(凱莉包)的價格,必須先釐清一個奢侈品界的真相:「專櫃定價」僅僅是入場門檻,真正的取得成本通常遠高於此。

這兩款包的價格受尺寸、皮革材質、硬體(金金屬或銀金屬)以及購買管道影響極大。以下為 2025-2026 年市場的預估報價(以歐元與台幣約略換算):

專櫃門市定價(Retail Price)

如果你運氣極好,能直接在愛馬仕專櫃以「原價」買到,價格大約如下:

- Kelly 25 (普皮,如 Epsom 或 Togo): 約 €9,500 – €10,500 (約 NT$ 330,000 – 370,000)。

- Birkin 25 (普皮): 約 €9,000 – €10,000 (約 NT$ 320,000 – 350,000)。

- Birkin 30 (普皮): 約 €10,500 – €11,500 (約 NT$ 370,000 – 410,000)。

註: 特殊皮革(如鱷魚皮、鴕鳥皮、蜥蜴皮)的價格則是普皮的 3 到 5 倍 以上,起跳價通常在 NT$ 1,500,000 以上。

價值投資者的視角:隱形成本與溢價

對於投資者來說,看這款包不能只看標價,要看 「取得成本」 與 「轉售價值」:

- 配比制度 (Spends over Ratio): 在多數地區的愛馬仕專櫃,你無法直接進店指名購買 Birkin 或 Kelly。通常需要先購買等值或更高金額的非皮件產品(如絲巾、手錶、家具、珠寶),這就是所謂的「配貨」。目前的配貨比通常落在 1:1.5 到 1:2。

- 實際成本計算: 買一個 35 萬的 Birkin,可能需要先花 50-70 萬買其他商品,總投入金額可能高達 NT$ 100 萬。

- 二手/轉售市場價格 (Resale Value):由於專櫃極難取得,全新、熱門色(如黑、金、大象灰)的 Birkin/Kelly 在二手精品市場(如 Christie’s 拍賣或奢侈品交易平台)通常以 專櫃價的 150% – 200% 成交。

為什麼它這麼貴?(護城河分析)

- 工時成本: 一個包由一名工匠花費 18 到 25 小時 手工縫製,產能極度受限。

- 抗跌屬性: 過去 40 年,Birkin 包的價值增長率在某些時段甚至超過了黃金與標普 500 指數,這使其在價值投資者眼中具備「資產」屬性。

奢侈品產業的發展與未來:從「排他性」到「體驗傳承」的轉型

展望未來,奢侈品產業正處於一個從單純「物質擁有」轉向「價值共鳴」的關鍵轉折點。隨著全球財富結構的年輕化,新一代的奢侈品消費者(Gen Z 與 Alpha 世代)不再滿足於標誌性的 Logo,他們更看重品牌在永續發展、數位稀缺性(如數位典藏與虛擬資產)以及社會責任上的表現。這意味著,未來的奢侈品巨頭如 LVMH,必須在維持百年工藝的同時,加速數位轉型與綠色供應鏈的佈局,才能在變動的價值觀中持續吸引資本的青睞。

此外,「超高端化」(Ultra-high-end)將成為產業的長期護城河。面對全球經濟波動的常態化,中產階級的精品消費可能趨於保守,但位於金字塔頂端的「超高淨值人群」對稀缺資源的渴望依然強勁。愛馬仕這種「極致克制」的產能模式,極可能成為未來奢侈品競爭的標竿——即品牌不再追求銷售數量的增長,而是追求單價與品牌溢價的極致。未來的勝負將不在於誰的店開得多,而是在於誰能掌握更稀缺的原料、更頂尖的工匠,以及更難以進入的封閉型社群。

最後,奢侈品產業將進一步「資產化」。正如我們討論的 Birkin 包,未來的奢侈品將不再只是消耗品,而是被視為投資組合中的一環。這將推動二手精品市場(Pre-owned Market)與品牌官方的回購、鑑定機制深度融合。對於投資者而言,這代表奢侈品公司的內在價值將由其「保值能力」來定義。當一個品牌能讓消費者相信「買入即增值」時,它就成功地將消費行為轉化為一種長期的資本配置。

供給控制 vs 需求刺激 | Hermès:刻意限制供給,壓制短期營收; LVMH:持續擴張品類、通路、品牌組合

在奢侈品投資的博弈中,「如何管理稀缺性」是決定長期護城河深度的核心議題。Hermès(愛馬仕)與 LVMH 展現了兩種極端且成功的商業邏輯:一個是「供給控制」的極致追隨者,另一個則是「需求刺激」的併購大師。

Hermès:刻意限制供給的「稀缺性防禦」

愛馬仕的策略可以用一個詞來概括:「有節制的增長」。對於愛馬仕而言,營收增長不是目標,而是品牌稀缺性溢出後的自然結果。

-

壓制短期營收的勇氣: 在全球需求暴增時,愛馬仕始終拒絕透過大規模外包或自動化生產來擴張。每一個皮革產品仍由法國工匠手工縫製,這導致其產能增長每年被嚴格限制在約 $7\% – 8\%$。這種對供給的「刻意壓制」,雖然在短期內犧牲了暴利的機會,卻成功地在消費者心中建立了「金錢無法直接換取時間」的信仰。

-

消除庫存風險: 由於供給永遠小於需求,愛馬仕幾乎沒有所謂的「庫存問題」。在價值投資的資產負債表中,這代表了極高的存貨周轉效率與極低的折價風險。這種「排隊機制」將消費轉化為一種朝聖,確保了即便在經濟下行時期,其產品依然具備強大的定價權。

LVMH:多維需求刺激的「商業航空母艦」

相較於愛馬仕的孤傲,LVMH 主席 Bernard Arnault 則是一位資本運作與行銷天才。他擅長透過不斷的品類擴張與品牌組合,全方位地刺激市場需求。

-

橫向併購與生態系策略: LVMH 透過不斷收購(如 Tiffany & Co. 的天價併購),將觸角伸向珠寶、美妝、酒店等領域。這種策略的核心在於「風險分散」與「交叉銷售」。當皮革市場飽和時,它可以靠珠寶獲利;當旅遊零售受阻時,美妝通路(Sephora)能提供穩定的現金流。

-

通路與行銷的極致壓制: LVMH 擁有全球最強大的商業地產議價能力。它不限制供給,而是透過大規模的行銷活動(如與街頭品牌聯名、贊助奧運)來創造源源不絕的「新需求」。它將奢侈品從「小眾收藏」轉化為一種「普世奢華」,利用規模經濟來壓低成本並推升營收上限。

投資核心對決:誰的護城河更深?

從財務指標來看,愛馬仕展現的是「獲利品質」的極致。其經營利潤率(Operating Margin)常年維持在 $40\%$ 以上,且因其供給受限,股價往往享有極高的估值溢價(P/E Ratio),反映了市場對其「絕對稀缺性」的信任。

而 LVMH 展現的是「資本配置」的效率。它像是一台精密的賺錢機器,利用自由現金流不斷吞噬具備潛力的競爭對手。對於追求穩定股息增長與全球配置的投資人來說,LVMH 的彈性與抗風險能力是其最大的吸引力。

結論:時間與空間的競爭

Hermès 贏在「時間」——它用時間磨練工藝,用等待堆疊價值,護城河深築於人類對永恆的追求。

LVMH 贏在「空間」——它用空間覆蓋市場,用多樣性對抗波動,護城河在於其無可撼動的通路權力與資本規模。

對於投資者而言,選擇愛馬仕是在投資一份「不被世界改變」的承諾;而選擇 LVMH,則是投資一個「不斷改變世界」的奢華帝國。

LVMH的比較競爭優勢與護城河

在探討 LVMH 的核心競爭力時,我們必須理解,這不只是一個「賣名牌」的公司,而是一個極致精密的資本運作與品牌管理平台。與愛馬仕專注於「單一品牌高度」不同,LVMH 的護城河在於其「寬度」與「整合能力」。

以下是 LVMH 最關鍵的四大競爭優勢與護城河:

1. 跨產業的「全天候」投資組合 (Diversified Ecosystem)

LVMH 旗下擁有 75 個品牌,橫跨葡萄酒與烈酒、時裝皮革、香水美妝、鐘錶珠寶、精品零售(如 Sephora)及旅遊休閒。

-

護城河意義: 這種佈局創造了極強的抗風險能力。當亞洲的奢侈皮件需求放緩時,美國的香檳銷量可能正在成長;當實體零售低迷時,Sephora 的電商與美妝通路能提供穩定的現金流。這讓 LVMH 更像是一檔「奢侈品共同基金」,能抵禦單一市場或單一品類的經濟波動。

2. 「去中心化」的品牌孵化能力 (The “Maison” Strategy)

主席阿爾諾(Bernard Arnault)最著名的管理邏輯是:賦予每個品牌(Maison)絕對的創意自主權,但提供集團級的後端支援。

-

護城河意義: 集團掌握了全球最優質的商業地產談判權(在巴黎、倫敦、紐約租店面,LVMH 的議價力無人能敵)以及最強大的媒體行銷資源。然而,Dior 的設計師與 LV 的設計師互不干涉,確保了品牌靈魂不被「大公司病」侵蝕。這種「後端規模經濟,前端品牌個性」的結構,是競爭對手難以複製的營運模式。

3. 對供應鏈與通路的「垂直整合」 (Vertical Integration)

LVMH 不僅製造產品,更致力於控制「從農場到櫃檯」的每一個細節。

-

護城河意義: 集團不斷收購上游頂級皮革供應商、葡萄園,甚至擁有全球最大的精品零售通路(DFS 與 Sephora)。這代表它能極大化利潤,同時嚴格控制品牌形象。當其他品牌還在為通路抽成發愁時,LVMH 已經透過自營通路將最後一分利潤留給自己,並掌握了最精準的消費者數據。

4. 頂級資本的「併購與改造」能力 (Acquisition & Enablement)

LVMH 擁有令人敬畏的現金流,使其能在市場低迷時精準出手。

-

護城河意義: 以 2021 年完成收購 Tiffany & Co. 為例,LVMH 入主後迅速調整其產品線、更換代言人(如與 Beyoncé 合作),並提升其定價。這種「收購後賦能」的能力,讓 LVMH 能將一個表現平平的老牌,重新包裝成高成長的明星資產。這是一種基於品牌資產評估與全球行銷機器結合的強大護城河。

LVMH vs. 愛馬仕:護城河的終極對比

| 比較維度 | LVMH (併購帝國) | Hermès (純粹工匠) |

| 護城河性質 | 規模與多樣化 (Scale & Diversity) | 絕對稀缺性 (Absolute Scarcity) |

| 成長動能 | 併購新品牌、擴張品類、全球行銷。 | 提升單價、慢速擴張產能。 |

| 抗風險點 | 某品牌衰退時,有其他支柱支撐。 | 經濟極度低迷時,頂尖客群仍具韌性。 |

| 資本效率 | 靠高周轉與規模效應。 | 靠極高毛利與零庫存風險。 |

企業文化方面,LVMH 是靠併購與整合建立的「奢侈品帝國」,重點在管理能力與資本配置。Hermès 則是一家幾乎不靠併購、專注工藝與文化的「單品牌公司」。

在資本效率方面,LVMH 以高周轉、規模效應創造資本回報。 Hermès 以極高毛利、低庫存風險實現資本效率。

小結一下,LVMH 是用資本與管理打造的奢侈品作業系統;Hermès 則是一件被精心維護的稀缺資產。

總結而言,LVMH 的護城河不是單一品牌的神話,而是一套極難被複製的「奢侈品作業系統」。對價值投資者而言,投資 LVMH 本質上是押注於其持續正確執行資本配置與品牌管理的能力,而非某一個產品週期或短期流行趨勢。

愛馬仕的比較競爭優勢與護城河

如果說 LVMH 是一支無堅不摧的「羅馬軍團」,那麼 愛馬仕(Hermès) 就是一座位於高山之巔、拒絕修築聯外道路的「隱世古堡」。它的護城河不在於併購的規模,而在於對「時間」與「慾望」的絕對支配。

以下是愛馬仕最獨特的三大競爭優勢與護城河:

1. 供給的「極致稀缺性」與產能克制 (Controlled Scarcity)

這是愛馬仕最強大的護城河。大多數精品品牌在面臨需求增加時,會選擇增加生產線或外包,但愛馬仕始終堅持每一件皮件都必須由經過多年培訓的工匠,在法國本土工坊手工縫製。

-

護城河意義: 它成功地將「產品」轉化為「資格」。當消費者有錢也買不到(需排隊等待 1-2 年)時,品牌就擁有了超越市場邏輯的定價權。這種刻意維持的「供不應求」,讓愛馬仕幾乎消滅了庫存跌價風險,並在二手市場創造了驚人的溢價,使其產品具備了類金融資產的屬性。

2. 「馬鞍針法」與工匠體制的技術壟斷 (Craftsmanship Monopoly)

愛馬仕拒絕使用流水線。每一只包從裁皮、縫製到敲打金屬扣,均由同一位工匠負責到底。其著名的「馬鞍針法」(Saddle Stitch)無法被機器取代,因為兩根針同時交叉穿過皮革,即使一處斷裂,其餘部分也不會脫線。

-

護城河意義: 這種「慢速生產」建立了一種技術壁壘。對於投資者來說,這代表了極高的進入門檻——即便競爭對手有再多資本,也無法在一夕之間培植出數千名擁有 10 年以上經驗、認同品牌靈魂的頂尖工匠。這讓愛馬仕的品質與品牌價值形成了「不可複製性」。

3. 家族治理下的「長期主義」 (Family Governance)

與許多被資本市場短期利潤驅動的公司不同,愛馬仕家族(Dumas, Guerrand, Puech 三大分支)持有超過 70% 的投票權,並透過特殊的股權結構防止外部惡意併購(如 2010 年曾成功擊退 LVMH 的「閃電戰」)。

-

護城河意義: 這讓品牌可以為了守護品牌價值而拒絕短期利潤。例如,他們可以為了維持皮革品質而寧願不賣包包,或是不設市場行銷部門。這種「不討好市場」的傲氣,反而成為品牌最吸引高淨值族群的魅力來源,確保了品牌在百年尺度下不被稀釋。

核心數據對比:為什麼愛馬仕被稱為「精品之皇」?

| 指標 | Hermès | LVMH (皮革時裝部門) |

| 經營利潤率 (OPM) | 約 40% – 42% | 約 38% – 40% |

| 庫存周轉與折扣 | 全年無折扣,幾乎無庫存壓力。 | 雖極少折扣,但季節性庫存壓力相對較高。 |

| 品牌集中度 | 單一品牌貢獻 100% 營收。 | 由數十個品牌共同貢獻。 |

| 投資屬性 | 極致防禦性,對抗景氣波動極強。 | 成長進攻性,隨全球經濟回溫彈性大。 |

這張表格清楚呈現了 Hermès 與 LVMH(皮革時裝部門)在商業模式與投資屬性上的根本差異。在獲利能力上,Hermès 以約 40%–42% 的經營利潤率略勝一籌,反映其極致定價權與高度克制的產能管理;LVMH 雖同樣維持接近 40% 的高水準,但仍需承擔較多來自季節性與產品輪替的營運複雜度。庫存與折扣面向更凸顯差異:Hermès 幾乎全年無折扣、庫存壓力極低,商品具備資產化特性;LVMH 則雖然折扣控制良好,但在時尚產業特性下,仍存在相對較高的季節性庫存風險。品牌結構上,Hermès 是單一品牌驅動、營收高度集中,風險與優勢同時放大;LVMH 則以數十個品牌組成的組合分散風險,形成「奢侈品投資組合」。因此,在投資屬性上,Hermès 更接近一檔極致防禦型、抗景氣循環的品質資產,而 LVMH 則是一家 具備結構性成長動能、隨全球經濟回溫彈性更大的進攻型龍頭,兩者並非孰優孰劣,而是對應不同投資風格與資產配置需求。

總結:愛馬仕的護城河本質

LVMH 的護城河是「資本與通路的廣度」,而愛馬仕的護城河則是「時間與工藝的深度」。愛馬仕不需要併購,因為它本身就是奢侈品金字塔的最頂端。對於價值投資者來說,愛馬仕是一間「除了變貴,幾乎不會出錯」的公司。

LVMH與愛馬仕的比較競爭優勢分析 | vs 法拉利、Richemont(歷峰集團)、Kering(開雲集團)

、Kering(開雲集團)-1024x576.jpg)

在奢侈品投資的世界中,如果說 LVMH 是「全能型霸主」,Hermès 是「工藝型貴族」,那麼與 Ferrari(法拉利)、Richemont(歷峰)及 Kering(開雲) 的對比,則能更清晰地勾勒出精品產業不同的商業邊界與護城河深度。

以下是針對這三家公司的比較分析:

1. Ferrari(法拉利):極致稀缺性的「移動資產」

對標點:愛馬仕的進階版(Veblen Good 的巔峰)

-

競爭優勢: 法拉利不只是汽車公司,它更像是一個「穿著跑車外殼的奢侈品牌」。它的護城河甚至比愛馬仕更窄、更深。

-

與 LVMH/愛馬仕的差異:

-

排他性管理: 法拉利對供給的控制比愛馬仕更嚴苛。某些限量車款你甚至「有錢也買不到」,必須先擁有數台基本款才有資格購買。

-

資本支出: 汽車製造需要龐大的 R&D(研發)與賽事支出,這點與 LVMH 靠併購擴張、愛馬仕靠工匠手工完全不同。

-

-

投資重點: 法拉利的現金流極其穩定,且擁有極高的預付款比例,這使其在景氣低迷時展現出比開雲或歷峰更強的韌性。

2. Richemont(歷峰集團):硬奢領域(珠寶與鐘錶)的統治者

對標點:LVMH 珠寶部門最強勁的對手

-

競爭優勢: 歷峰旗下的 Cartier(卡地亞) 與 Van Cleef & Arpels(梵克雅寶) 是珠寶界的印鈔機。硬奢(珠寶與手錶)的護城河在於「原料的儲值性」與「品牌的歷史厚度」。

-

與 LVMH 的差異:

-

品類穩定性: 珠寶的流行週期遠比 LVMH 的時裝長,過季跌價風險極低。LVMH 雖併購了 Tiffany,但在「頂級珠寶」的文化底蘊上,歷峰仍具備深厚的防禦力。

-

鐘錶挑戰: 歷峰擁有積家、江詩丹頓等名錶,但鐘錶受經濟波動影響比皮件大。

-

-

投資重點: 歷峰是一個「純度很高」的硬奢集團,其營運槓桿雖大,但一旦珠寶週期向上,其毛利擴張速度極快。

3. Kering(開雲集團):高風險、高回報的潮流操盤手

對標點:LVMH 在時裝界最直接的對手

-

競爭優勢: 擁有 Gucci、Saint Laurent、Bottega Veneta。開雲的特色在於「創意驅動」與「追求爆款」。

-

與 LVMH/愛馬仕的差異:

-

品牌依賴度: 開雲極度依賴 Gucci(貢獻過半營收與利潤),這與 LVMH 的多點開花、愛馬仕的單一神話不同。一旦核心品牌設計風格失準,業績會劇烈震盪(如近年 Gucci 的轉型期)。

-

潮流轉速: 開雲擅長捕捉 Gen Z 的眼球,營收爆發力強,但護城河的「持久力」通常被認為低於愛馬仕。

-

-

投資重點: 開雲是典型的「高 Beta」奢侈品股。當全球消費情緒高漲時,其漲幅往往超過 LVMH,但其抗跌能力明顯弱於愛馬仕。

綜合比較檢查表

| 集團 | 核心競爭力 | 護城河類型 | 風險點 |

| LVMH | 規模經濟與多角化 | 資本與通路控制 | 管理官僚化、地緣政治影響 |

| Hermès | 極致工藝與稀缺性 | 時間與心理門檻 | 產能擴張緩慢限制營收上限 |

| Ferrari | 品牌信仰與訂單可見度 | 物理供給的極限限制 | 轉向電動車的技術挑戰 |

| Richemont | 硬奢(珠寶)長期價值 | 原料儲值與品牌傳統 | 鐘錶市場的週期性波動 |

| Kering | 潮流塑造與爆款能力 | 創意設計與社群影響 | 高度依賴單一品牌 (Gucci) |

Ferrari 的核心競爭力來自近乎宗教等級的品牌信仰,以及高度可預測的訂單能見度。透過嚴格限制年產量,Ferrari 把「物理供給的上限」本身變成護城河,確保長期的定價權與高毛利結構。這種模式讓它在奢侈品中極為罕見,因為需求幾乎永遠高於供給。然而,其主要風險並非來自品牌,而是來自產業轉型——電動化與軟體定義汽車的趨勢,可能削弱傳統內燃機所承載的情感價值,這對 Ferrari 的技術與文化都是長期考驗。

Kering(開雲集團) 則走在完全不同的道路上。它的競爭力建立在「創意爆發力」與對潮流的快速捕捉能力,能在短時間內打造現象級品牌(以 Gucci 為代表)。這使 Kering 在順風期成長極快,但護城河更偏向「設計與社群影響力」,本質上高度依賴消費者審美與流行週期。因此,其最大風險在於營收結構過度集中於單一品牌,一旦潮流轉向或品牌熱度下滑,整體集團的獲利波動將明顯放大。從投資角度看,Kering 更像一檔「時尚循環型資產」,而非長期高度確定性的護城河企業。

給價值投資者的總結:

-

如果您追求 「極致穩定與保值」,首選 Hermès 與 Ferrari。

-

如果您追求 「全球經濟擴張的紅利」,LVMH 是最佳的代理指標。

-

如果您看好 「抗通膨的資產保存」,Richemont 的珠寶品牌具備長期優勢。

-

如果您追求 「業績反轉的彈性」,則可關注 Kering 的品牌重塑進度。

「二手市場溢價率」作為護城河的真實指標

財報是過去的數字,但二手市場是即時的品牌溫度計。

Birkin/Kelly 包在二手市場是溢價(比原價貴),而 LV 的包款多數是折價(除了少數聯名款)。這說明了愛馬仕的產品具有「投資屬性」,而 LV 更多是「消費屬性」。這對長期持有的抗通膨能力有巨大影響。

二手市場溢價精準地捕捉了愛馬仕(Hermès)在資本市場中被稱為「精品之皇」的核心原因:產品資產化。

當一個品牌的產品在二手市場普遍出現「溢價」而非「折價」時,它已經脫離了單純的消費品範疇,成為一種具備強大護城河的「類金融資產」。

1. 二手溢價:品牌定價權的「真實天花板」

在財報上,我們看到的是愛馬仕的毛利率與營收增長;但在二手市場,我們看到的是「市場願意支付的最高溢價」。

-

溢價幅度: 根據 2024-2025 年的數據,全新或近全新的 Birkin 25 或 30 在二手市場的成交價常為專櫃價的 1.5 倍至 2.5 倍。

-

投資意義: 這代表愛馬仕擁有極高的「定價權安全邊際」。即便專櫃每年調漲 5%-10%,其售價仍遠低於市場公允價值(Fair Value)。這確保了專櫃產品永遠處於「供不應求」的狀態,徹底消除了其他精品品牌最恐懼的「庫存壓力」與「打折促銷」風險。

2. 投資回報率(ROI):抗通膨的避險資產

圖片中顯示的 Birkin Picnic 甚至標價高達 NT$ 2,480,000,這類稀有款式的漲幅往往驚人。

-

勝過黃金與標普 500: 歷史研究指出,Birkin 包在過去 35 年的年化增值率約為 14.2%,表現優於黃金(約 2-3%)與標普 500 指數(約 8-10%)。

-

投資意義: 這種穩定的長期漲幅吸引了大量「非傳統消費者」進入市場——他們買包不是為了背,而是為了「資產配置」。這為愛馬仕建立了一個極其穩固的剛性需求底盤,使其業績在經濟下行週期中展現出驚人的抗跌性。

3. 「配貨制度」:隱形的營收槓桿

二手溢價的存在,直接支撐了愛馬仕獨特的「配貨制度」(Quota System)。

-

邏輯鏈條: 因為二手溢價高(例如二手賣 60 萬,專櫃買只需 35 萬),消費者會願意在專櫃先購買 30-50 萬的絲巾、手錶或餐具(配貨),以獲得購買柏金包的「資格」。

-

投資意義: 柏金包像是一個強大的「流量入口」,它帶動了愛馬仕全品類產品的銷售,讓毛利較低的非皮件類產品也能保持高周轉。這種模式讓愛馬仕的「每平方公尺營收效率」遠超競爭對手。

4. 品牌護城河的「情緒溫度計」

如您所述,二手價是即時的品牌溫度計。

-

與 LV 的差異: LV 多數包款在轉手後價值會立即減損 30%-50%。當產品變成「消費品」時,品牌必須不斷透過行銷與新款來刺激購買;而當產品變成「資產」時,消費者會自發地維護其稀缺性。

-

投資意義: 愛馬仕不需要像 LVMH 那樣投入巨額的行銷廣告費來維持地位。二手市場的溢價本身就是最好的廣告,這種**「自帶流量」**的屬性,大幅降低了品牌的營運成本。

總結:愛馬仕的投資價值核心

柏金包的二手溢價,證明了愛馬仕成功的將「工藝品」轉化為「貨幣」。對於投資者而言,愛馬仕不只是一家精品公司,它更像是一家「發行具備保值功能實體貨幣的銀行」。只要二手溢價持續存在,愛馬仕的護城河就依然固若金湯。

「口紅效應」vs「韋伯倫商品 (Veblen Good)」

-

LVMH: 受益於口紅效應(經濟不好時,買不起包包改買 Dior 口紅)。

-

Hermès: 典型的韋伯倫商品(價格越貴,需求越高)。

在投資奢侈品產業時,「口紅效應」與「韋伯倫商品」是兩個決定品牌抗壓性與獲利邏輯的核心概念。我們可以透過兩個故事,更感性地理解這兩者在經濟下行時的不同表現:

1. 口紅效應 (Lipstick Effect):微小而確定的幸福

主角:LVMH (特別是旗下美妝與入門款品牌)

-

故事背景: 2008 年金融海嘯期間,全球經濟低迷。一位在華爾街工作的上班族莉莉,原本計畫年底要買一個 15 萬台幣的 Louis Vuitton 包包獎勵自己,但因為裁員潮,她必須縮減開支。

-

心理賽局: 雖然買不起大包包,但莉莉依然渴望「奢華的慰藉」。她走進 Dior 櫃位,花了 1,500 元買了一支經典的藍星唇膏。這支口紅讓她在每天照鏡子時,依然覺得自己優雅且保有生活品質。

-

核心邏輯: 當經濟蕭條時,消費者會放棄大額消費(房、車、名牌包),轉而購買**「負擔得起的奢侈品」**。這讓 LVMH 集團擁有極佳的營收韌性——因為他們擁有豐富的口紅、香水與小皮件產品線。

2. 韋伯倫商品 (Veblen Good):越貴越愛的「地位徽章」

主角:Hermès (柏金包、凱莉包)

-

故事背景: 這是一個真實存在的市場現象。當愛馬仕宣布柏金包每年調漲 $5\% – 10\%$ 的價格時,門口的排隊名單不但沒有縮短,反而變得更長了。

-

心理賽局: 對頂級富豪(如王太太)來說,她買包不是為了「遮羞」或「裝東西」,而是為了「區隔」。當價格漲到 50 萬甚至 100 萬時,能買得起的人變少了,這個包包的「社交訊號」就變得更強大。價格越高,代表進入門檻越高,反而刺激了這群「不缺錢、只缺特殊性」的人更瘋狂地追求。

-

核心邏輯: 韋伯倫商品違反了傳統經濟學的「需求法則」。它具有「向上傾斜的需求曲線」——價格(Price)越高,需求量(Quantity)反而越大。因為價格本身就是產品價值的一部分,是地位的象徵。

兩者對投資價值的終極意義

| 特性 | 口紅效應 (LVMH) | 韋伯倫商品 (Hermès) |

| 景氣依存度 | 補償性消費。景氣差時,靠低價位精品支撐業績。 | 抗週期性。景氣好壞對這群頂級客層影響極小,甚至越貴越搶手。 |

| 投資價值 | 營收的廣度。像是一張「奢華生活的門票」,讓大眾在任何時候都能消費。 | 利潤的厚度。品牌擁有絕對的定價權,毛利極高且無須促銷。 |

| 護城河性質 | 情緒慰藉。提供消費者在壓力下的心理出口。 | 社交區隔。建立一道金錢與階級的防火牆。 |

給讀者的啟發:

-

買 LVMH 的股票,你是在投資「全球中產階級對美好生活的渴望」。

-

買 Hermès 的股票,你是在投資「人類對稀缺資源與階級地位的終極競爭」。

為什麼法拉利 (Ferrari) 更適合作為愛馬仕的對標,而不是 LV?

在奢侈品投資與品牌研究中,法拉利 (Ferrari) 與 愛馬仕 (Hermès) 經常被視為「異業雙胞胎」。

雖然 LVMH 也是龍頭,但從商業底層邏輯來看,法拉利與愛馬仕共享了一套完全不同於傳統奢侈品的「極致稀缺」模型。以下是為什麼法拉利更適合作為愛馬仕對標的四大核心理由:

1. 供給邏輯:刻意壓制的「飢餓行銷」

LVMH 的目標是「市場最大化」,而法拉利與愛馬仕追求的是「稀缺最大化」。

-

愛馬仕: 每年的產能增長被嚴格限制在約 7-8%。即便訂單排到三年後,他們也不會為了短期利潤而找代工或擴廠。

-

法拉利: 創辦人 Enzo Ferrari 曾說過名言:「法拉利永遠要比市場需求的量少生產一台。」他們寧願讓客戶等一年,也不願多生產一台車來稀釋品牌價值。

-

對比 LV: LV 雖然也是高級品牌,但其生產規模極大,且在各大城市隨處可見,追求的是全球性的覆蓋率與規模經濟。

2. 購買資格與「配貨制度」的隱形門檻

這兩家公司都不僅僅在「賣產品」,他們在「篩選客戶」。

-

法拉利的門檻: 你不能直接走進展間買最頂級的限量超跑(如 LaFerrari)。通常你必須先擁有數台 V8 或 V12 的基本款,並長期與品牌保持良好關係,才有「資格」獲得購買限量版的邀請函。

-

愛馬仕的配貨: 著名的「配貨比」。為了拿到一顆 Birkin 或 Kelly,消費者往往需要先在絲巾、家具、珠寶等非皮件品項上消費達到一定比例。

-

投資價值: 這種制度將「產品」轉化為「社會地位的入場券」。這讓兩家公司在不景氣時,其核心客群(極高淨值人士)依然穩定且具備極強的購買意願。

3. 二手市場的「資產保值與溢價」屬性

這是愛馬仕與法拉利最強大的護城河:產品離開展間後,價值不跌反升。

-

資產化: 大多數汽車落地打八折,大多數包包落地打五折。但法拉利的限量車款與愛馬仕的經典包款,在二手拍賣市場的價格往往是新車/新包售價的 150% 到 300% 以上。

-

投資者視角: 對於收藏家而言,買這兩家的產品不叫「花錢」,而叫「轉化資產」。這導致兩家公司的客戶忠誠度極高,且產品具備天然的抗通膨屬性。

結論:

LVMH 賣的是「夢想的廣度」,讓每個人都能找到負擔得起的奢華;而 法拉利與愛馬仕賣的是「地位的純度」。

對於價值投資者來說,愛馬仕與法拉利代表了「絕對定價權」。他們不需要迎合潮流,而是讓潮流追著他們跑。這種「反經濟學常規」的表現,才是這兩者在投資者心中被劃上等號的最深層原因。

LVMH的基本面財報分析

LVMH的每季營業利益

奢侈品巨頭 LVMH 的寒冬來了嗎?從利潤巔峰到成長放緩的背後真相

圖中為LVMH的每季營業利益,資料期間從2000年到2025年上半年。

即便強大如全球奢侈品領頭羊 LVMH 集團,近期也感受到了經濟轉向的寒冷。觀察 LVMH 的財報數據,我們可以發現兩個非常關鍵的轉折點:一個是 2020 年的斷崖式下跌,另一個則是 2023 年後的連續衰退。

1. 2020 年的驟降:失去「流動性」的生存挑戰

在 2020 年第二季,LVMH 的營業利潤降至歷史低點。這並非品牌失去吸引力,而是奢侈品業最核心的兩大支柱——「實體體驗」與「跨境觀光」,在疫情封城期間徹底中斷。當時全球精品店被迫歇業,且原本貢獻巨大營收的「旅遊零售」(如機場免稅店)因航線停擺而歸零,加上高昂的店租與人工固定支出,利潤空間被嚴重擠壓。

2. 2023 年後的衰退:後疫情紅利的終結

從 2023 年第二季達到利潤巔峰後,LVMH 開始面臨連續五季的放緩。這反映出市場正在進行劇烈的「修正」:

-

報復性消費的降溫: 疫情後那股「有錢沒處花」的瘋狂購買潮已經退去,消費者支出回歸理性。

-

關鍵市場的疲軟: 尤其是中國市場,受房地產與經濟環境影響,消費者信心低迷,這對極度依賴中國買氣的精品集團來說是沈重的打擊。

-

中產階級的排擠效應: 隨著精品近年來連番漲價,原本屬於「入門級」的中產階級消費者在通膨壓力下轉向觀望,市場開始出現「奢侈品疲勞」。

總結:是衰退,還是回歸常態?

雖然利潤連續下滑,但如果我們把時間軸拉長,目前的利潤水平依然高於 2019 年疫情前的表現。現在的下滑更像是經歷了三年的「非典型爆發成長」後,正在進行的一場硬著陸。奢侈品市場正從「普漲時代」進入「精選時代」,未來品牌如何重新定義價值並留住高端客戶,將是下一個階段的觀戰重點。

LVMH 近期營運概況

一、 2024 全年及 2025 上半年法說會重點摘要

-

營收與獲利表現:

-

2024 全年: 營收約 847 億歐元,有機增長(Organic Growth)僅 +1%。經常性業務利潤為 196 億歐元,營業利益率維持在 23.1%。

-

2025 上半年: 表現較為疲軟,營收 398 億歐元(有機年減 3%),淨利潤大幅下滑 22%。

-

-

各部門分化明顯:

-

時裝與皮革(核心部門): 2025 H1 下滑約 7%~8%,主要受亞洲(日本除外)需求疲軟影響。

-

酒類(烈酒與香檳): 持續受高基期與美國、中國市場需求正常化影響,呈現衰退。

-

香水化妝品與精品零售(Sephora): 這是目前的「救火隊」,維持正成長,特別是 Sephora 在北美和歐洲表現強勁。

-

-

區域市場動向:

-

日本市場: 2024 年受惠於弱勢日圓帶動遊客(特別是陸客)爆買,表現一支獨秀。

-

中國市場: 本地消費信心仍低,但 2025 年第三季起有回溫跡象,陸客消費開始從海外「回流」至中國境內。

-

美國市場: 呈現「軟著陸」,高端客戶需求穩定,但入門級產品受通膨影響較大。

-

二、 管理階層對營運的看法(以 CFO 與主席為核心)

LVMH 財務長 Cecile Cabanis 與主席 Bernard Arnault 在法說會上強調了以下幾個營運重點:

-

「DESIRABILITY」高於「VOLUME」: 管理層重申,他們不追求短期銷量(Volume),而是追求品牌長期的渴望感(Desirability)。這意味著即便市場放緩,他們也不會輕易降價求售。

-

投資門市體驗: 管理階層對 Tiffany & Co. 的全球門市翻新(如紐約旗艦店 The Landmark)及 Louis Vuitton 在上海等地的巨型新店型表示滿意,認為高品質的線下體驗是抵禦電商衝擊的護城河。

-

靈活的定價權: 面對全球關稅風險(如美國潛在的關稅政策),管理層表示 LVMH 具有極強的定價彈性,且在美國設有生產基地(如德州的 LV 工廠),足以應對政策波動。

三、 未來展望與策略統整

管理階層對 2025 下半年至 2026 年的展望持**「謹慎樂觀」**態度:

-

期待 2026 年全面復甦: 分析師與管理層普遍預期,2025 年是「過渡與正常化的一年」,隨著通膨壓力減輕及新任設計師作品陸續上市,2026 年有望重回加速增長轨道。

-

中國市場的回歸: 雖然目前數據尚在掙扎,但管理層觀察到中國頂級客戶(VIC)的消費力並未消失,只是變得更挑剔,未來將持續加碼中國境內的旗艦服務。

-

獲利結構調整: 管理層預計會適度控制成本(Leaner Operations),但不會削減行銷預算。他們認為在景氣不佳時,更應該投入預算以拉開與競爭對手的差距。

-

體育與文化連結: 藉由 2024 巴黎奧運的全球曝光,以及與 Formula 1(F1)簽下的 10 年長期贊助,LVMH 預期將品牌從單純的「精品」提升為全球性的「文化象徵」。

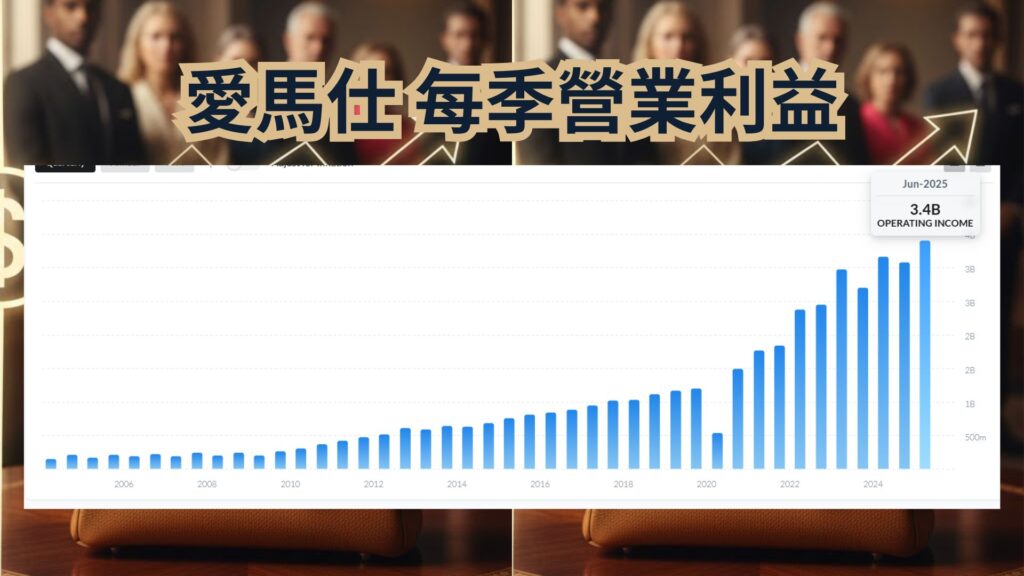

愛馬仕的基本面財報分析

愛馬仕的每季營業利益趨勢圖

從這兩張圖表的對比中,比較了LV和艾瑪仕的每期營業利益,我們可以發現一個極其有趣的現象:即便同樣面臨 2020 年的疫情衝擊,愛馬仕(Hermès)與 LVMH 在復甦後的走勢卻截然不同。愛馬仕不僅沒有出現衰退,營業利益反而像「科技成長股」一樣持續攀升。

為何愛馬仕能展現出遠超 LVMH 的抗跌與增長能力?

1. 極致的「稀缺性」策略:不隨景氣起舞

LVMH 集團採取的是「品牌多元化」與「規模化」策略,透過大量行銷吸引中產階級與大眾市場。而愛馬仕則專注於超高階市場(Ultra-luxury)。

-

供不應求是常態: 愛馬仕的標誌性產品(如 Birkin 與 Kelly 包)生產極度受限,始終維持著漫長的等待名單。

-

無庫存壓力: 這種「產能追不上需求」的模式,讓愛馬仕在景氣放緩時完全沒有打折促銷的壓力,維持了極高的利潤率。

2. 客群結構的差異:抗風險的「頂級富豪」

LVMH 的營收中有相當比例來自於「入門級奢侈品」,這些產品的受眾是較易受通膨、加息影響的中產階級。

-

超高淨值客戶(VIC): 愛馬仕的核心客戶多為全球頂尖富豪,這群人的消費力對經濟波動的敏感度極低。

-

保值與避險屬性: 愛馬仕包款在二手市場的轉售價值極高,有時甚至超過零售價,這讓客戶將其視為一種「硬通貨」資產,而非單純的消耗品。

3. 垂直整合與手工藝模型

相較於 LVMH 頻繁的併購與商業擴張,愛馬仕保持著高度的獨立性與手工製造傳統。

-

控制產能: 愛馬仕每年僅增加約 6%~7% 的皮革產能,這種對增長的「自我約束」反而保證了品質與價格的絕對穩定。

-

在地經營: 愛馬仕更強調與當地客戶建立長期關係,而不僅僅是依賴變動劇烈的觀光客流量,這讓它在旅遊受限時依然保有強勁動能。

4. 數據表現對比(2025 年最新趨勢)

根據最新財報與市場觀察:

-

利潤率(Operating Margin): 愛馬仕的營業利潤率長期維持在 40% 以上的高水位,顯著優於 LVMH 的 23% 左右。

-

市值超車: 在 2025 年上半年,愛馬仕的市值一度超越 LVMH,成為全球最有價值的奢侈品公司,反映出投資人對其「結構性增長」的信心更勝於 LVMH 的「週期性增長」。

「LVMH 賣的是生活方式與時尚趨勢,而愛馬仕賣的是稀缺資源與階級通行證。當經濟下行時,『趨勢』會變,但『稀缺』永遠有價。」

愛馬仕 近期營運概況

相較於其他奢侈品集團的波動,愛馬仕(Hermès)在 2025 年的法說會中再次展現了「抗週期」的驚人韌性。即便全球經濟環境充滿挑戰,愛馬仕依然交出了亮眼的成績單,並強調其獨特的經營邏輯。

以下為您整理愛馬仕 2025 年上半年(H1)及第三季(Q3)法說會的重點摘要:

一、 2025 最新財報數據摘要

-

營收成長: 2025 年上半年營收達 80 億歐元,按固定匯率計算年增 8%。第三季延續動能,營收達 39 億歐元(年增 10%)。

-

獲利能力: 經常性營業利益達 33 億歐元(年增 6%),營業利益率高達 41.4%,在精品業中位居榜首。

-

各地區表現:

-

日本市場(+16%): 表現最強勁,受惠於當地高度的品牌忠誠度。

-

美洲市場(+12%): 儘管環境波動,美國市場仍維持雙位數增長。

-

亞洲(不含日本,+3%~4%): 在大中華區需求普遍疲軟的背景下,愛馬仕依然維持正成長,顯示其核心客群(VIC)的極強黏性。

-

-

產品線: 核心「皮革與馬具部門」表現最穩,成長 12%。

二、 管理階層的經營方針與未來策略

在法說會上,執行長 Axel Dumas 與財務長 Eric du Halgouët 分享了支撐愛馬仕持續創下新高的核心經營哲學:

1. 產能的「慢成長」策略

管理階層明確指出,愛馬仕不會為了短期利潤而犧牲稀缺性。他們每年僅計畫增加約 6%~7% 的皮革產能。目前正在法國建設新的皮具工坊(如預計 2028 年完工的第十座基地),目的是維持高品質的手工藝,而非大規模量產。

2. 精準的定價權(Pricing Power)

面對 2025 年全球關稅波動(特別是美國市場的關稅壓力),管理層展現了強大的定價靈活性。

-

主動調漲: 2025 年初已全球平均漲價 7% 左右。

-

針對性因應: 為了抵消美歐關稅,管理層當機立斷針對美國市場額外調漲 5%,且市場需求並未因漲價而萎縮。

3. 專注於「當地客戶」而非「觀光客」

相較於 LVMH 受到國際旅遊波動的影響較大,愛馬仕管理層強調其戰略重心在於「與當地客戶建立長期關係」。這也是為何在日本和中國市場,即便觀光人流減少,愛馬仕的營業額依然能維持穩定的原因。

4. 拒絕「大眾化」與「行銷過度」

執行長 Axel Dumas 重申,愛馬仕不追逐快節奏的流行趨勢。他提到,愛馬仕的吸引力來自於「Drawn to craft」(以工藝為本)。在其他品牌過度擴張導致品牌價值稀釋時,愛馬仕堅持控制分銷渠道(門市多為直營且選址極其謹慎),以維持品牌的最高渴望度。

三、 未來展望

管理階層對於 2025 下半年及 2026 年維持「強大信心」。他們認為:

-

儘管地緣政治不穩,但愛馬仕的「垂直整合模式」(自己控制皮革供應鏈與銷售)能有效抵禦外部衝擊。

-

預期 2025 全年營收成長可望優於奢侈品市場平均水平(預估市場平均僅 4%~7%,愛馬仕目標雙位數)。

愛馬仕展現了如何透過「控制供應」與「深耕頂級客戶」來對抗經濟週期。

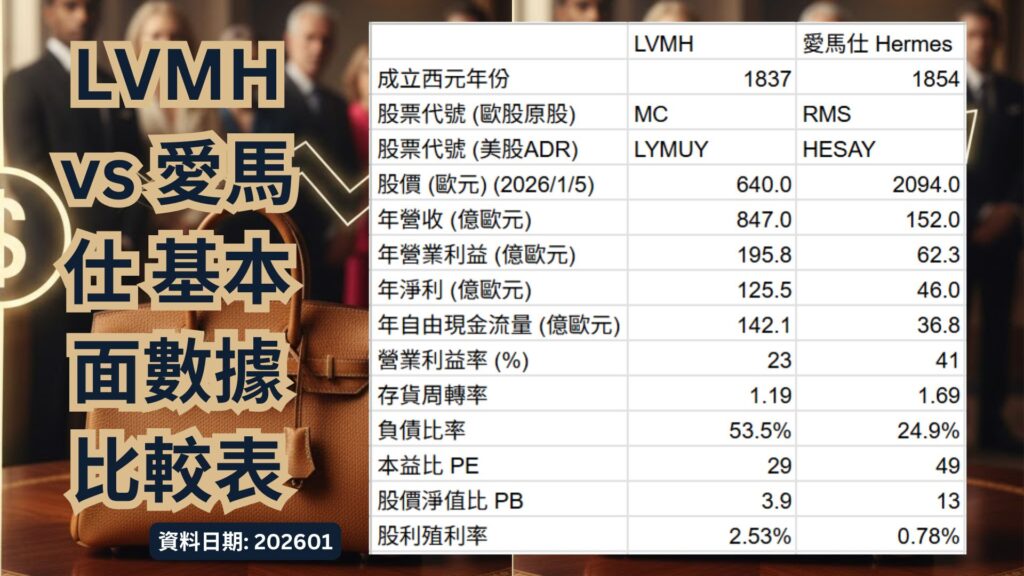

LVMH vs 愛馬仕 基本面數據比較表

這份表格對比了全球兩大奢侈品龍頭:LV集團 與 愛馬仕 的財務與市場表現。

雖然兩者都屬於奢侈品行業,但透過數據可以發現,LVMH 走的是「多品牌規模化」路線,而 Hermès 則走「極致高端與高利潤」路線。以下是每一列數據的詳細解讀:

1. 股票代號 (歐股原股 / 美股 ADR)

-

意義: 這是投資者在交易所搜尋這兩家公司時使用的代碼。

-

解讀: * 歐股原股 (MC / RMS): 在巴黎證券交易所掛牌,以歐元交易。

-

美股 ADR (LYMUY / HESAY): 美國存託憑證,讓美國投資者能以美元買賣這些公司的股份。

-

2. 股價 (歐元)

-

意義: 每一股股票的市場價格。

-

解讀: Hermès 的股價(2094歐元)遠高於 LVMH(640歐元)。這通常反映了 Hermès 的總股數較少,且市場對其單一股份的稀缺性給予極高定價。

3. 年營收 (億歐元)

-

意義: 公司在一年內銷售產品所獲得的總金額。

-

解讀: LVMH (847億) 是 Hermès (152億) 的 5.5 倍以上。

-

這體現了 LVMH 的「航空母艦」地位,旗下擁有 LV、Dior、Fendi、Tiffany 等 70 多個品牌。

-

Hermès 規模較小,專注於核心品牌的深度。

-

4. 年營業利益 & 年淨利 (億歐元)

-

意義: * 營業利益: 扣除生產、薪資、行銷等成本後的利潤。

-

淨利: 扣除稅金、利息後的最終淨利潤。

-

-

解讀: 雖然 LVMH 的絕對金額較高,但如果觀察獲利效率(營收轉化為利潤的能力),Hermès 非常驚人。

5. 年自由現金流量 (億歐元)

-

意義: 公司在維持營運及資本支出後,真正能拿在手上的「現金」。

-

解讀: 這是衡量公司財務健康與發放股利能力的指標。兩者皆有強大的現金流(分別為 142.1 億與 36.8 億),顯示奢侈品行業極強的變現能力。

6. 營業利益率 (%)

-

意義: 每賣出 100 元產品能賺到多少營業利潤,反映品牌價值與議價能力。

-

解讀: Hermès (41%) 顯著高於 LVMH (23%)。

-

這代表 Hermès 的產品擁有極高的溢價,且營銷成本相對於其高售價來說比例較低。Hermès 幾乎不打折,利潤空間極厚。

-

7. 存貨周轉率

-

意義: 公司一年內賣掉並更換存貨的次數。

-

解讀: * Hermès (1.69) 優於 LVMH (1.19)。

-

在奢侈品行業,周轉率不是越高越好(需要維持稀缺感),但較高的周轉率意味著 Hermès 的產品在市場上更供不應求,庫存積壓風險低。

-

8. 負債比率

-

意義: 公司的負債占總資產的比例。

-

解讀: * LVMH (53.5%): 負債較高,主因是 LVMH 經常進行大型收購(如 Tiffany),需要槓桿融資。

-

Hermès (24.9%): 財務極度穩健,幾乎沒有債務壓力,反映其家族式管理的保守風格。

-

9. 本益比 (PE) & 股價淨值比 (PB)

-

意義: * PE (本益比): 投資人願意為每一元盈餘付出的價格。

-

PB (股價淨值比): 股價是公司資產價值的幾倍。

-

-

解讀: Hermès 的 PE (49) 與 PB (13) 都遠高於 LVMH。

-

這代表市場認為 Hermès 更具「精品中的精品」屬性,成長更穩定,因此願意給予極高的估值溢價。

-

10. 股利殖利率

-

意義: 投資者每年可以拿到的現金股利收益率。

-

解讀: LVMH (2.53%) 高於 Hermès (0.78%)。

-

LVMH 規模成熟,更願意把現金分給股東。

-

Hermès 因為股價太高,導致殖利率顯得很低。

-

總結對比

LVMH (集團軍模式)的優勢在於規模大、品牌多、殖利率較好。特點是擅長收購與商業運作。

而Hermès (純血精品模式)的優勢在於利潤率極高、財務極度穩健、市場給予極高估值。特色是專注工藝與稀缺性,抗風險能力強。

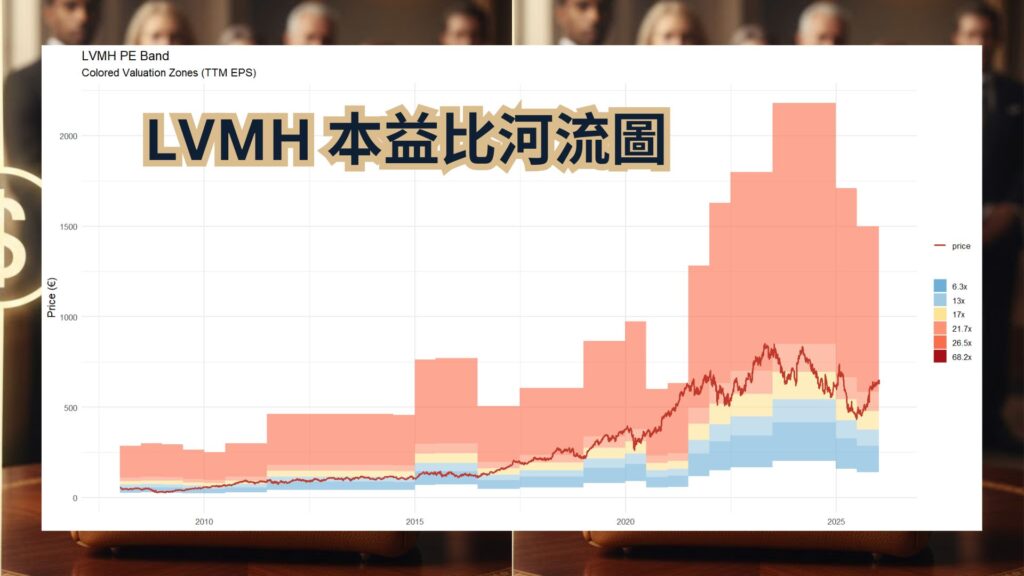

高端奢侈品歷史本益比區間 (PE Band)」比較圖

LVMH 本益比河流圖

從這張 LVMH 的本益比河流圖(PE Band)來看,我們可以從歷史區間、現階段估值位置以及盈餘趨勢三個維度進行深入分析:

1. 歷史區間與目前位置

-

估值帶分佈:圖中顯示的本益比區間涵蓋了 $13x$ 到 $68.2x$。歷史上,LVMH 的合理評價多落在 $21.7x$ 至 $26.5x$(橘色與淺紅色區域)之間。

-

目前 29 倍的解讀:你提到的 29 倍確實處於河流圖中較高的位置(深橘色至紅色邊緣)。從 10 年長期中位數(約 $26.7x$)來看,目前的 29 倍略高於長期均值,屬於**「偏貴」但尚未達到「極端泡沫」**(如 2020 年曾飆破 50 倍以上)的狀態。

2. 河流圖的形狀分析:盈餘(EPS)的警訊

河流圖的階梯形狀代表的是每股盈餘 (EPS) 的變化。

-

階梯向下掉:注意圖表最右側(2025-2026年預測區間),河流的各個色塊帶( valuation bands)出現了明顯的下彎或平台期。

-

分析意義:這反映了市場預期 LVMH 的成長動能正在放緩。當盈餘(分母)停滯或縮減,股價(分子)若不跟著跌,本益比就會被推高。這解釋了為什麼雖然股價從高點回落,但本益比依然維持在 29 倍的「微貴」水位。

3. 同業與環境對比

根據目前的市場數據(2026年1月):

-

行業比較:比起愛馬仕 (Hermès) 動輒 $50x$ 以上的本益比,LVMH 的 $29x$ 看似親民;但與歷來估值較低的開雲集團 (Kering) 相比,LVMH 享有較高的品牌溢價。

-

市場預期:2026 年初市場對奢侈品需求仍持謹慎態度,尤其是中國市場的復甦力道。分析師給出的合理本益比通常在 $24x$ – $28x$ 之間,因此 29 倍確實存在**估值修正(De-rating)**的壓力。

綜合評估

結論:目前處於「等待區」。

短期風險:股價線(紅線)目前正貼近較高估值帶的邊緣。如果接下來財報公佈的 EPS 持續下修,河流圖會進一步「向下走」,屆時 29 倍會顯得更貴。

投資建議:若要追求「安全邊際」,較理想的切入點通常是在股價回落至河流圖中位數以下(即圖中黃色或淺藍色區域,約對應本益比 $22x$ – $25x$)時。

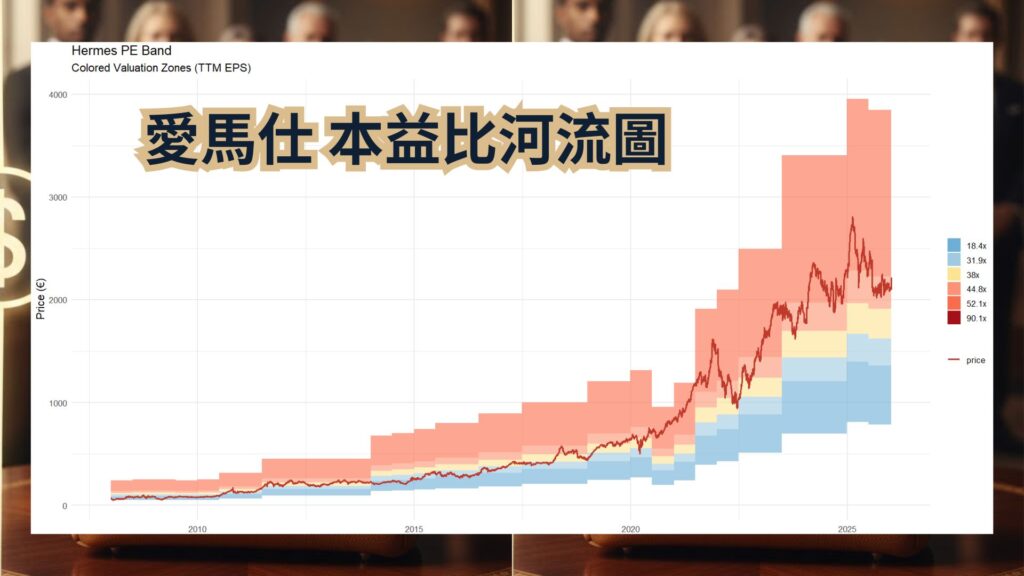

愛馬仕本益比河流圖

從這兩張本益比河流圖(PE Band)來看,LVMH 與愛馬仕(Hermès)展現了截然不同的市場定位與估值邏輯。以下是針對愛馬仕的詳細分析,以及兩者的對比小結:

1. 愛馬仕(Hermès)本益比河流圖分析

-

估值區間與現狀:

-

圖表顯示愛馬仕的本益比區間分佈極高,從 $18.4x$ 到 $90.1x$。

-

49 倍的定義:目前約 $49x$ 的本益比位於河流圖的橘色區域(約 $44.8x$ 至 $52.1x$ 之間),這在愛馬仕的歷史評價中屬於**「常態性偏高」**。

-

-

河流圖形狀與盈餘趨勢:

-

與 LVMH 不同,愛馬仕的河流(估值帶)在 2024-2025 年依然維持穩定向上或平穩的階梯狀,反映其每股盈餘(EPS)成長動能較為強韌。

-

即使在奢侈品市場整體放緩的 2025 年,愛馬仕憑藉 Birkin 與 Kelly 等核心產品的稀缺性,維持了強大的定價權。

-

-

為何「貴得有理」:

-

市場將愛馬仕視為奢侈品中的「避險資產」或「類科技股」。其 2025 年第一季營收仍成長 17%,遠優於 LVMH 的衰退。這種高成長、高利潤率以及極佳的負債比(僅 13%),支撐了其長期高於 45 倍的本益比溢價。

-

2. 小結:兩者的投資策略意義

-

LVMH(29倍)的處境:雖然絕對數值較低,但因河流圖預期下修,29 倍顯得「微貴」且缺乏安全邊際。目前股價線正貼著高位區運行,若獲利未見改善,股價可能需回落至 $25x$ 以下才具吸引力。

-

愛馬仕(49倍)的處境:雖然絕對數值很高,但在愛馬仕的歷史河流中這僅是「正常發揮」。其河流圖的持續擴張,代表它成功將「稀缺性」轉化為「獲利成長」。

結論:投資 LVMH 是在博弈「產業週期復甦」,而投資愛馬仕則是買入「絕對的抗跌韌性」。

LVMH估值分析: 自由現金流量折現模型

這份現金流量折線法(Discounted Cash Flow, DCF)表格是基於 2026年1月14日 的市場數據,對 LVMH 集團進行的內含價值(Intrinsic Value)推算。

DCF 的核心邏輯是:一家公司的價值,等於它未來能賺取的所有現金流「折現」回今天的總和。以下是表格中各項關鍵參數與計算結果的詳細說明:

1. 增長階段與現金流預測(Stages of Growth)

模型將 LVMH 的未來分為三個階段,預測其產生的現金流(Current value in millions EUR):

-

第一階段 (Stage 1, 前5年):預計增長率為 4.0%。第一年現金流約 139 億歐元,逐年成長至第五年的 163 億歐元。

-

第二階段 (Stage 2, 第6-10年):預計增長率放緩至 3.0%。反映隨企業規模擴大,成長率趨向平穩。

-

第三階段 (Stage 3, 永續經營):使用 2.0% 的終端成長率(Terminal value growth rate),這通常參考長期的 GDP 或通貨膨脹率,假設公司能永遠以這個速度成長。

2. 折現與折現率(Discount Rate)

- 折現率 (Discount rate): 6.0%這可以視為投資者的「要求回報率」或公司的 WACC(加權平均資本成本)。

-

現值 (Present value):將未來的 100 歐元按 6% 折算回現在,價值會低於 100 歐元。表格中將前 10 年的所有現金流折現後,加總得到 3,723 億歐元。

3. 終端價值(Terminal Value)

-

金額:4,809 億歐元(折現後為 2,533 億歐元)。

- 佔比:68.0%。這代表 LVMH 超過三分之二的價值來自於 10 年以後的長期經營。這也是優質品牌(如奢侈品龍頭)的特性:市場看重其「品牌長青」的永續能力。

4. 估值結論:內含價值 vs. 市場價格

表格最下方的計算結果給出了明確的投資參考:

-

總發行股數:497,700,000 股。

- 每股內含價值 (Intrinsic value per share):748 歐元。這是根據上述成長假設,模型計算出 LVMH 每一股「應該值」多少錢。

- 每股市價 (Market value per share):640 歐元。這是 2026/1/14 當時的市場成交價。

小結與建議

目前的評價:價值低估(Undervalued)。

根據此模型,LVMH 的合理價(748元)高於目前的市價(640元),存在約 14.4% 的安全邊際。

對比本益比河流圖:雖然 29 倍 PE 讓你覺得偏貴,但從現金流的角度看,若 LVMH 能維持每年 3%~4% 的穩定增長,目前的股價其實不算太高。

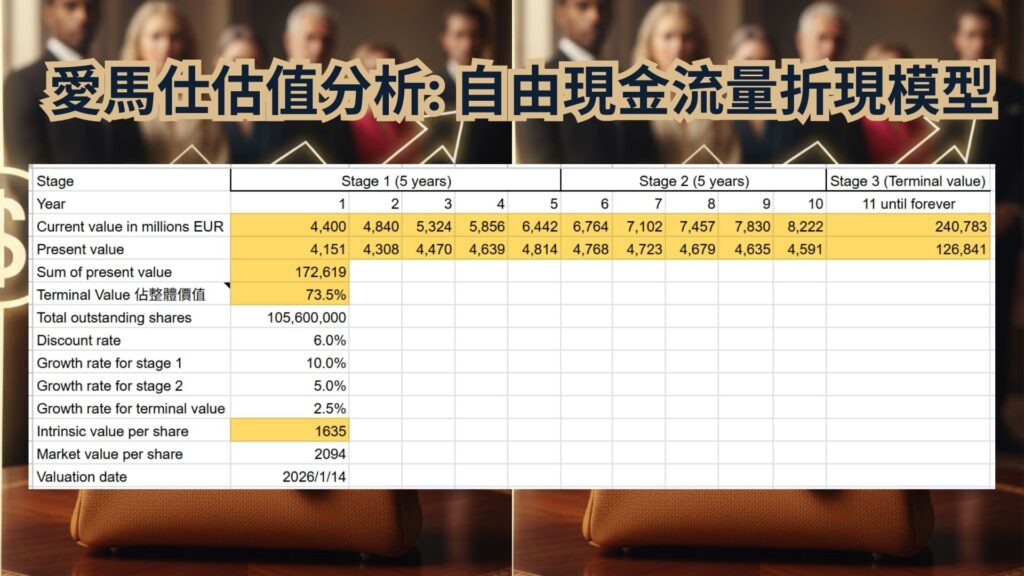

愛馬仕估值分析: 自由現金流量折現模型

這份愛馬仕(Hermès)與 LVMH 的現金流量折現法(DCF)估值模型,反映了市場對這兩大奢侈品巨頭完全不同的成長預期與投資定性。

以下是根據您提供的表格(數據截至 2026 年 1 月 14 日)進行的詳細分析與比較:

1. 愛馬仕(Hermès)DCF 估值分析

從表格中可以看出,愛馬仕被賦予了極高的成長假設,這也解釋了其股價居高不下的原因:

-

強勁的成長階梯:模型預測愛馬仕在第一階段(前 5 年)擁有 10.0% 的高增長率,第二階段仍維持 5.0%。這遠高於 LVMH 的成長預期(分別為 4.0% 與 3.0%)。

-

終端價值佔比極高:終端價值(Terminal Value)佔整體估值高達 73.5%。這意味著投資人買入愛馬仕,並非為了近幾年的現金,而是買入其品牌在未來數十年的「極致稀缺性」與「抗週期能力」。

-

估值結論:價格高於價值。

-

每股內含價值:1,635 歐元。

-

每股市價:2,094 歐元。

-

結論:市價高出內含價值約 28%,處於**「估值過高(Overvalued)」**的狀態。

-

2. LVMH vs. 愛馬仕:估值模型比較小結

| 比較項目 | LVMH (MC) | 愛馬仕 (RMS) |

| 預計成長率 (Stage 1) | 4.0% (趨於保守) | 10.0% (展現強勁動能) |

| 折現率 (WACC) | 6.0% (相同,代表市場給予相似的風險評級) | 6.0% (相同) |

| 估值狀態 | 價值低估 (Undervalued) | 價值高估 (Overvalued) |

| 股價 vs. 內含價值 | 640 < 748 (便宜約 14%) | 2094 > 1635 (貴了約 28%) |

| 投資屬性 | 價值投資/週期復甦:市場對其增長較保守,但目前價格相對合理甚至便宜。 | 品質投資/避險資產:市場願意為其強韌的 EPS 增長支付極高的溢價。 |

3. 核心差異點分析

-

獲利韌性的差距:LVMH 的模型設定較低成長,主因是其業務龐雜(含美妝、零售、烈酒),較易受全球經濟與中產階級消費放緩影響。而愛馬仕專注於超高淨值客戶,其配貨制度(Birkin/Kelly)保證了現金流的高度可預測性。

-

安全邊際:如果您是價值型投資者,LVMH 目前的 DCF 顯示其具備安全邊際,是相對「便宜」的選擇;如果您是成長型或保守型投資者,愛馬仕雖然「貴」,但其河流圖(EPS 增長)的穩定度遠高於 LVMH。

總結建議:

LVMH 目前更像是「估值修復」的標的(價格低於價值),而愛馬仕則是「以時間換取空間」的高溢價標的(價格高於價值)。

LVMH 價值投資者的檢查清單

LVMH 檢查清單:這間公司會被低成本競爭對手摧毀嗎?

LVMH(路威酩軒)作為全球最大的奢侈品集團,其商業模式的核心並非單純的「產品銷售」,而是「慾望管理」。

針對「是否會被低成本競爭對手摧毀」這個問題,答案通常是否定的,因為奢侈品產業的邏輯與大眾消費品完全相反:在普通市場,價格越低競爭力越強;在奢侈品市場,「昂貴」與「難以取得」本身就是產品的核心功能。

雖然核心護城河很深,但 LVMH 並非完全免疫,真正的威脅點在於:

-

「輕奢」侵蝕: 如 Coach 或一些設計師品牌,會吸引預算有限、追求「平替」的年輕消費者。

-

「老錢風(Quiet Luxury)」與去標籤化: 當富裕階層轉向無品牌、重質感的低調產品時,過於依賴 Logo 的 LVMH 品牌可能面臨「審美疲勞」。

-

二奢市場(Resale Market): 二手奢侈品流動性增加,可能分流部分入門級客戶的預算。

最終結論: 低成本競爭對手無法摧毀 LVMH。LVMH 真正的威脅來自於內部:品牌稀釋(過度大眾化)。只要 LVMH 能維持「買不到」或「買不起」的幻覺,它的王座就很穩固。

LVMH 檢查清單:這間公司的業務在整個社會體系中是雙贏的嗎?

要評估 LVMH(路威酩軒)在社會體系中是否達成「雙贏」,我們不能只看精美的廣告,必須從經濟貢獻、環境責任、供應鏈倫理以及社會文化影響四個維度來檢視。

這是一個複雜的權衡過程。以下是針對 LVMH 業務模式的「雙贏」檢查清單:

1. 經濟層面:國家與股東的贏局

-

稅收與出口: LVMH 是法國的經濟支柱。2023 年其出口額甚至超越了整個法國農產品行業,佔法國總出口額的 4%。這對維持法國的貿易收支平衡至關重要。

-

就業創造: 全球僱用超過 21 萬名員工,且在法國本土維持了大量的工坊,保護了傳統工藝,提供高於行業平均水平的薪資。

-

股東回報: 長期穩定的增長與派息,為全球無數投資者和退休基金提供了價值。

2. 環境層面:承諾與規模的拉鋸

LVMH 啟動了 LIFE 360 計劃,設定了 2026 與 2030 年的嚴格目標:

-

積極面: * 再生農業: 計劃在 2030 年前修復 500 萬公頃的動植物棲息地。

-

能源轉型: 2026 年預計達成生產與物流設施 100% 採用再生能源。

-

循環經濟: Louis Vuitton 每年維修超過 60 萬件產品,延長生命週期,這與快時尚的「棄置文化」背道而馳。

-

-

消極面: * 碳足跡: 奢侈品的全球物流(空運)和化妝品包裝仍造成巨大排碳。

-

水資源: 酒類與皮革加工對水資源的消耗依然龐大。

-

3. 供應鏈與倫理:最受爭議的「裂縫」

這是 LVMH 最常被質疑「非雙贏」的環節。

-

利潤分配不均: 2024 年義大利法院的調查顯示,Dior 部分供應商存在剝削勞工現象(例如生產成本 57 美元的包包零售價卻達 2,780 美元)。

-

人權爭議: 供應鏈中偶爾涉及棉花產地的強迫勞動疑慮,或化妝品原料(如雲母)開採中的童工問題。

-

修正行動: 集團已開始強化供應商審查,並與 Chanel 聯手推動永續供應鏈標準,但要徹底根除外包體系的陰暗面仍有挑戰。

4. 社會文化層面:慾望與工藝的平衡

-

文化保存: LVMH 投資大量資源修復古蹟、贊助藝術(如 LV 基金會),並讓瀕臨消失的歐洲手工藝得以傳承。

-

消費主義傾向: 批評者認為,它創造了一種基於物質和階級的「不滿足感」,誘導社會追求過度消費與身份認同。

雙贏檢查總表 (Checklist)

| 維度 | 現況評估 | 是否雙贏? |

| 對當地經濟 | 貢獻極大,稅收與就業引擎 | 是 (Win-Win) |

| 對消費者 | 提供情感價值與高品質產品 | 是 (Win-Win) |

| 對基層勞工 | 存在供應鏈剝削爭議,利潤分配極度不均 | 否 (Conflict) |

| 對環境 | 轉向再生能源中,但總體資源消耗仍高 | 進步中 (Mixed) |

| 對文化遺產 | 保護工藝,支持藝術與美學發展 | 是 (Win-Win) |

最終觀點:

LVMH 並非純粹的「社會掠奪者」,它在經濟和文化上貢獻顯著;但在「社會公平」上,奢侈品極高的利潤與底層工人的薪資對比,是其最大的倫理短板。它正在從一個單純的獲利機器轉向一個負責任的企業公民,但轉身的速度是否跟得上社會對公平正義的要求,仍待觀察。

LVMH 檢查清單:這間公司是否運用過多的槓桿?

不會,LVMH的 54% 負債比率(Debt-to-Asset Ratio),在奢侈品產業的背景下,通常被視為健康且受控的水平。且其利息保障倍數 (Interest Coverage Ratio)為22.5倍,這表示 LVMH 的營業利潤足以支付其利息支出的 22 倍以上,完全沒有還款壓力。

LVMH 檢查清單:這間公司是否有良好的管理團隊?

評估 LVMH 的管理團隊,不能只看數字,更要看其獨特的「狼性擴張」與「家族傳承」並行的治理模式。

根據 2024 至 2025 年的最新動態,LVMH 的管理團隊表現可以透過以下三個核心維度來檢查:

1. 靈魂人物與戰略穩定性

-

伯納德·阿諾特(Bernard Arnault)的超長待機: 2025 年 4 月,股東大會以超過 99% 的支持率通過修改章程,將執行長任職年齡上限從 80 歲上調至 85 歲。這意味著現年 76 歲的阿諾特將繼續掌舵至少 10 年,為集團提供了極強的策略連續性。

-

「狼性」管理: 阿諾特以精準的收購和嚴格的成本控制著稱。即便在 2024 年奢侈品市場需求正常化的逆風下,管理層依然能透過調價和優化行銷預算,維持高於同業的利潤率。

2. 接班人計劃:從「繼承之戰」到「實力考核」

LVMH 的管理團隊正處於大規模的世代交替。阿諾特採取的是「家族成員與專業經理人並行」的體系:

-

家族全面佈局: 阿諾特的五位子女目前皆已進入管理核心。

-

Delphine (長女): Dior CEO,集團執行委員會成員。

-

Antoine (長子): 負責形象與永續發展,兼任 Loro Piana 董事長。

-

Frédéric (三子): 2025 年接任 Loro Piana CEO,此前在 TAG Heuer 表現出色。

-

-

專業經理人護航: 阿諾特深知家族治理的局限,因此在關鍵職位安排了頂尖經理人輔佐。例如,2025 年 2 月新上任的 CFO Cécile Cabanis(前 Tikehau Capital 副執行長),被視為加強資本運作與多元化發展的關鍵棋子。

3. 管理透明度與治理結構

-

獨立董事比例: 集團董事會中設有高比例的獨立董事,並由前 Axa 董事長 Henri de Castries 擔任領頭獨立董事,負責監督治理質量。

-

ESG 連結績效: 2025 年,LVMH 正式將 LIFE 360(環境與社會目標)的達成率直接掛鉤執行委員會成員的年度獎金。這顯示管理團隊已從單純追逐利潤轉向關注長期永續性。

管理團隊檢查總表 (Checklist)

| 評核指標 | 現況表現 | 風險評級 |

| 策略願景 | 極強,收購 Tiffany、引領數位轉型與再生農業。 | 低 |

| 執行力 | 高,面對全球衰退時能快速調整庫存與行銷節奏。 | 低 |

| 人才接替 | 已佈局家族成員與經理人,但「多子爭輝」可能潛伏衝突。 | 中 |

| 透明度 | 高,財務報表與 ESG 揭露極為詳盡。 | 低 |

關鍵風險提示

投資人目前最擔憂的是**「關鍵人物風險」**。雖然年齡上限已調至 85 歲,但集團高度依賴阿諾特的個人判斷。如果未來五年內未能明確「單一接班人」,而是採用「集體領導制」,可能會在面臨重大決策時降低反應速度。

繼承人風險與家族治理 (Key Man Risk)

價值投資極度看重管理層。

-

LVMH: Bernard Arnault (阿爾諾) 已經 70 多歲,雖然五個子女都在集團內,但誰接班?會不會有繼承之戰?

-

Hermès: 杜馬 (Dumas) 家族透過堅固的股權結構(H51 控股公司)防禦了 LVMH 當年的惡意併購。這種家族凝聚力對長線股東是保護還是僵化?

LVMH 檢查清單:管理層的薪酬是否過高?

評估 LVMH 管理層薪酬是否過高,不能僅看金額,還需觀察其與公司淨利(Group share of net profit)的比例關係。

根據 2024 至 2025 年的最新財務披露,LVMH 的管理層薪酬體現了極高的「績效導向」。以下是關鍵數據檢查:

1. 核心數據:管理層薪酬 vs. 公司淨利 (2024 財年)

| 指標項目 | 數值 (2024 財年) |

| 集團淨利 (Group Share of Net Profit) | €125.5 億歐元 |

| 執行長 Bernard Arnault 總薪酬 | €794 萬歐元 |

| CEO 薪酬佔淨利比例 | 約 0.063% |

| 前五大高管總薪酬 (估計) | 約 €1,500萬 – €2,000萬歐元 |

| 管理層總薪酬佔淨利比例 | 低於 0.2% |

-

集團淨利 (Group Share of Net Profit): 數值為 125.5 億歐元。

-

執行長 Bernard Arnault 總薪酬: 數值為 794 萬歐元。

-

CEO 薪酬佔淨利比例: 數值約為 0.063%。

-

前五大高管總薪酬 (估計): 數值約在 1,500 萬至 2,000 萬歐元 之間。

-

管理層總薪酬佔淨利比例: 數值低於 0.2%。

數據說明:2024 年 LVMH 淨利雖因全球需求放緩較前一年下降,但仍維持在百億歐元級別。Bernard Arnault 的薪酬結構中,約 85.7% 為與業績掛鉤的獎金和股票期權,固定底薪僅佔約 14%。

2. 檢查清單:薪酬結構合理性分析

-

與公司規模相比: 雖然 €794 萬的年薪高於法國大型企業平均水平(約 €547 萬),但考慮到 LVMH 的市值與獲利能力全球領先,其佔淨利比重極低(不到千分之一),顯示股東利益並未被管理層過度侵蝕。

-

激勵機制: 管理層大量持有公司股票。例如 Arnault 家族控制集團約 48% 的股份。這意味著管理層的財富增長主要來自股價上漲與股息,而非單純的薪資,這使管理層與股東的利益高度一致。

-

同業對比: 與美股頂尖企業(如 Apple 或高盛)CEO 動輒數千萬甚至上億美元的薪酬相比,LVMH 的高管薪酬顯得相對克制。

3. 2025 年管理趨勢:薪酬與 ESG 掛鉤

自 2025 年起,LVMH 在薪酬政策中加入了一個重要變量:環境與社會責任目標(LIFE 360)。

-

如果集團未能達成減碳或性別平等(2025 年目標為關鍵職位女性比例達 50%)的指標,高管的變動薪酬將被扣減。這確保了管理層不僅追求財務贏局,也追求社會雙贏。

總結評估

結論:LVMH 的管理層薪酬並不屬於「過高」範疇。

其薪酬佔淨利的比例極低,且絕大部分收益來自於股權增值而非現金支出。對於投資者而言,這是一種健康的治理結構,因為管理層只有在公司表現良好、股價上升時,才能獲得真正的巨額回報。

LVMH 檢查清單:管理層的利益是否與股東一致?

評估 LVMH 的管理層利益是否與股東一致,最直接的證據在於其「股權結構」。對於 LVMH 而言,這不只是職業經理人的工作,更是阿諾特(Arnault)家族的家業。

根據 2025 年至 2026 年的最新數據,以下是管理層與股東利益一致性的檢查清單:

1. 股權高度集中:管理層即是大股東

這是利益一致性最強的證明。阿諾特家族並非只是「受僱」管理,他們是公司的靈魂。

-

持股比例: 截至 2025 年,阿諾特家族持有 LVMH 約 48.6% 的股份。

-

投票權控制: 透過雙重投票權制度,家族掌握了約 64.3% 的投票權。

-

檢查點: 當家族資產的絕大部分(超過 1,900 億美元)都與 LVMH 股價掛鉤時,管理層在決策時會比任何人都更在意**「長期價值」**而非短期數字。

2. 「皮之不存,毛將焉附」:薪酬結構分析

-

低現金、高連動: 如前所述,CEO Bernard Arnault 的現金薪酬佔公司淨利比例極低(約 0.063%)。他 85% 以上的潛在收益來自於股票期權與業績獎金。

-

股息導向: 作為最大股東,阿諾特家族每年的主要收入來自股息撥付。2024 至 2025 年間,即便市場放緩,LVMH 仍維持穩定的配息政策,這直接惠及了所有普通股東。

3. 長青治理:任期與接班人

-

延遲退休: 2025 年股東大會以 99% 的高支持率將 CEO 退休年齡延至 85 歲。這消除了市場對領導層突然更迭的恐懼。

-

子女接班考核: 阿諾特的五位子女目前皆在集團擔任要職(如 Delphine 執掌 Dior、Frédéric 執掌 Loro Piana)。這種「家族傳承」機制確保了管理層不會為了短期績效而犧牲品牌 50 年後的價值。

利益一致性檢查總表 (Skin in the Game Checklist)

| 檢查項目 | 現況評估 | 結論 |

| 創辦人/管理層持股 | 家族持股近 49%,核心財富與股東同步。 | 極優 |

| 股息發放意願 | 長期穩定配息,管理層需靠股息維持現金流。 | 優 |

| 決策視角 | 家族傳承導向,偏好 10 年以上的長期戰略。 | 優 |

| 薪酬侵蝕風險 | 薪酬佔淨利比極低,無過度支領公帑嫌疑。 | 優 |

潛在的負面因素(利益不一致的可能性):

雖然大部分利益一致,但仍有一個觀察點:

-

家族控制權優先: 有時為了維持家族控制權,管理層可能會拒絕某些可能稀釋股權的高效融資方案或併購機會。但在奢侈品產業,這種「家族穩定性」通常被市場視為溢價而非折扣。

最終結論: LVMH 是全球「利益一致性」最高的企業之一。阿諾特家族不僅是管理者,更是最大的風險承擔者。

LVMH 檢查清單:這間公司是否有強大的工會並經常進行集體談判?

針對 LVMH 的勞資關係與工會影響力,這是一份基於 2025 年至 2026 年 最新動態的檢查清單。

奢侈品產業的工會運作模式與傳統製造業大不相同,LVMH 呈現出「法國核心區高強度對話、全球供應鏈低工會覆蓋」的雙重特徵。

1. 法國總部與核心工坊:制度化的協商

在法國,LVMH 受到法律規定的強大工會影響(如 CGT、CFDT、FO 等),勞資關係進入了「制度化」階段。

-

2025 年底的罷工風暴: 2025 年 12 月,LVMH 旗下的葡萄酒與烈酒部門(Moët Hennessy)爆發了罕見的大規模罷工。由於該部門 2025 年利潤大幅下滑(上半年營業利潤下降 33%),管理層計劃削減年度獎金並縮減編制,引發 CGT 工會發動 Moët & Chandon 與 Veuve Clicquot 等品牌的員工進行輪流罷工。

-

密集談判機制: LVMH 每年與工會代表進行多次正式會議。光是在 2024 財年,集團就在法國簽署了 232 份 集體協議,內容涵蓋薪資、工作條件、性別平等及殘疾包容。

-

工會覆蓋率: 在法國,約 98% 的員工受集體協議保障。

2. 工會影響力檢查 (Checklist)

| 檢查項目 | 現況評估 (2025-2026) | 對投資者的意義 |

| 集體談判頻率 | 極高。每年針對加薪與福利進行例行對話。 | 營運成本具可預測性,但也相對僵化,難以快速裁員。 |

| 罷工風險 | 中高。2025 年底的罷工顯示在經濟下行時,勞資衝突會顯著升級。 | 需留意酒水與服飾等核心產線的短期停工風險。 |

| 供應鏈透明度 | 中低。外部供應商(如義大利工坊)工會保護弱,易生剝削醜聞。 | 外包體系是最大的法律與品牌聲譽地雷區。 |

| 員工持股計劃 | 2024-2025 啟動 LVMH Shares。覆蓋全球 70% 員工。 | 透過讓員工成為股東,試圖淡化勞資對立。 |

這個表格是用「工會影響力檢查(Checklist)」來評估 LVMH 在 2025–2026 年期間的勞資關係風險與管理方式,並連結到對投資人的意義。整體來看,LVMH 在歐洲具備高度制度化的勞資對話機制,使人事成本相對可預期,但在景氣下行時仍存在罷工風險,尤其集中在葡萄酒、烈酒與時尚製造等核心部門;同時,外包供應鏈(如義大利工坊)的工會與法規風險是潛在地雷。公司透過員工持股計畫(LVMH Shares)降低對立情緒,顯示其以「制度穩定換取成長彈性」的勞資治理策略,對長期投資人而言屬可控但需持續監測的非財務風險。

3. 管理層的應對策略:以「福利」換「和平」

LVMH 通常採取家長式管理與經濟誘因來平衡工會壓力:

-

生活工資承諾: LVMH 宣稱 100% 的員工薪資均達到「體面工資(Decent Wage)」標準,並由第三方機構(Fair Wage Network)定期審計。

-

LVMH Heart Fund: 提供員工紧急財務與心理支援,這種非強制性福利旨在增強員工對集團的向心力,減少對工會的依賴。

-

職涯發展計劃: 透過 Institut des Métiers d’Excellence (IME) 大規模培訓工匠,將員工與品牌長期價值綁定,降低流動率與衝突意願。

4. 供應鏈的「工會缺口」與監管風險

雖然核心團隊穩定,但 2026 年 起歐盟《企業永續盡職調查指令》(CSDDD)將嚴格執行,這對 LVMH 是一大考驗:

-

外包商監管: LVMH 必須證明其義大利、東歐及亞洲供應商的工人也享有「結社自由」與「集體談判權」。過去這部分是灰色地帶,未來的合規成本將會上升。

最終觀點:

結論:LVMH 確實面臨強大工會的壓力,尤其是在歐洲本土。 對於投資者而言,2025 年底的罷工釋放了一個訊號:當奢侈品的神話在經濟冷風中降溫時,內部的利潤分配爭奪將變得尖銳。 投資者應持續監測管理層在 2026 年是否能透過「員工持股計劃」成功緩解基層員工對利潤分配不均的不滿。

LVMH 檢查清單:你是在看正常化的收益還是繁榮期的收益?

在進行 LVMH 的財務檢查時,我們目前觀察的是「正常化(Normalization)」的收益,而非 2021-2022 年那段疫後報復性消費的「繁榮期」收益。以下是簡短扼要的判斷依據:

1. 增長由「爆發」轉為「平穩」

- 繁榮期(2021-2022): 當時營收增長動輒超過 20%,受惠於全球低利率及疫後儲蓄釋放。

- 正常化(2024-2025): 2024 年營收約 847 億歐元(有機增長僅 +1%),2025 年上半年淨利更下滑了 22%。這顯示市場已回到疫情前的常態增長曲線,甚至面臨高基期後的修正。

2. 利潤率回歸常規區間

- 數據對比: 繁榮期的營業利潤率曾飆升至 26% 以上;目前的營業利潤率則回落至約 22-23%,這更接近其長期歷史平均水平。

3. 行業週期位置

- 需求降溫: 尤其在酒類(Wines & Spirits)與中國市場,需求已明顯從「瘋狂搶購」轉向「理性消費」。

結論:如果你以 2022 年的收益作為基準,會高估 LVMH 的價值。目前的財務數據反映的是這間公司在高利率、高通膨、且無超額補貼環境下的真實賺錢能力。這對長期投資者而言,反而是一個更安全、更具參考價值的「脫水」指標。

愛馬仕 價值投資者的檢查清單

愛馬仕 檢查清單:這間公司會被低成本競爭對手摧毀嗎?

絕無可能。

相對於 LVMH,愛馬仕(Hermès)的護城河更為純粹且難以撼動:它不只是在賣產品,而是在賣「時間的稀缺性」與「絕對的工藝主權」。

愛馬仕的核心競爭力建立在反工業化的生產模式(一位工匠手工打造一個皮包)與人為製造的極致稀缺(如 Birkin 的排隊機制)之上,這讓產品在二手中間市場的保值甚至增值能力遠超黃金。對其受眾而言,低成本產品因缺乏「工藝溢價」與「社會階級識別功能」,根本不在同一個決策維度,愛馬仕唯一的競爭對手只有其產能上限與品牌聲譽的自我稀釋。

愛馬仕 檢查清單:這間公司的業務在整個社會體系中是雙贏的嗎?

是的,愛馬仕實現了極高質量的社會雙贏。 不同於追求規模與速度的快時尚或工業化奢侈品,愛馬仕堅持「工匠模式」,將生產留在法國本土並建立學徒制(如 École Hermès),保護了瀕臨消失的傳統工藝並創造高品質就業;在分配上,它以慷慨著稱(2025 年再度發放全球員工數千歐元的特別獎金),讓基層工匠共享品牌溢價;在環境上,其產品因「可維修性」與「傳世價值」天然對抗了拋棄式消費。這種不壓榨勞動力、不犧牲工藝、不透支環境的商業邏輯,使其在創造股東價值的同時,也成為社會文化與倫理的守護者。

愛馬仕 檢查清單:這間公司是否運用過多的槓桿?

愛馬仕完全沒有運用過多槓桿,其資產負債表被譽為精品業甚至全巴黎交易所「最健康的典範」。 不同於 LVMH 約 53% 的負債比率,愛馬仕長期維持保守的財務結構,其負債比率(Total Liabilities / Total Assets)已降至五年來的低點 24.9%,且債務權益比(Debt-to-Equity)更低至 12.2%。這種低槓桿策略使其在面臨 2026 年不確定的經濟環境時,具備強大的緩衝空間,且集團持有的現金與短期投資(約 103 億歐元)遠超其總債務,不僅無違約風險,更有充足財力支持其持續擴張法國工坊產能。

愛馬仕 檢查清單:這間公司是否有良好的管理團隊?

愛馬仕擁有全球奢侈品行業中最穩固且目標一致的管理團隊,其核心競爭力在於「家族凝聚力」與「去中心化的專業領導」。 由執行主席 Axel Dumas(家族第六代)領軍的團隊,採取獨特的「股份兩合公司(SCA)」架構,有效抵禦了外部收購並確保管理決策能跳脫季度報表的壓力,專注於 20 年以上的長期價值;管理層不僅在財務上表現卓越(連續多年利潤率居行業之冠),更難得地維持了工匠精神與商業規模的平衡,其「家長式」的管理風格讓員工滿意度極高(常年蟬聯法國最佳僱主),這種「家族靈魂與現代治理」的結合,使其管理團隊被投資界視為極低風險的優質標竿。

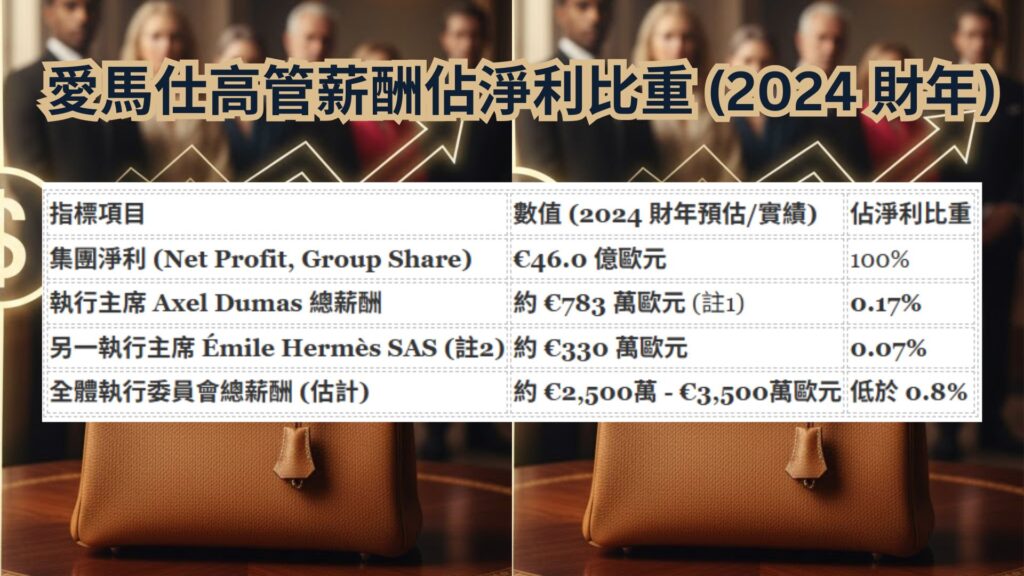

愛馬仕 檢查清單:管理層的薪酬是否過高?

在分析愛馬仕(Hermès)的管理層薪酬時,我們發現其結構展現了極致的「股東一致性」與「財務克制」。不同於一般大型企業 CEO 動輒數千萬歐元的薪酬,愛馬仕家族領導人的所得與公司淨利相比,幾乎可以忽略不計。

以下是基於 2024 至 2025 財年的數據分析:

1. 核心數據:高管薪酬佔淨利比重 (2024 財年)

| 指標項目 | 數值 (2024 財年預估/實績) | 佔淨利比重 |

| 集團淨利 (Net Profit, Group Share) | €46.0 億歐元 | 100% |

| 執行主席 Axel Dumas 總薪酬 | 約 €783 萬歐元 (註1) | 0.17% |

| 另一執行主席 Émile Hermès SAS (註2) | 約 €330 萬歐元 | 0.07% |

| 全體執行委員會總薪酬 (估計) | 約 €2,500萬 – €3,500萬歐元 | 低於 0.8% |

2. 管理層薪酬是否過高的檢查點

-

極低的利潤侵蝕: 執行長 Axel Dumas 的薪酬僅佔公司淨利的 0.17%。這意味著公司每賺到 100 元,執行長只拿走不到 2 角。與 LVMH(約 0.06%)相比雖略高,但兩者皆處於全球企業最克制的梯隊。

-

薪酬與績效的「剛性掛鉤」: 愛馬仕的章程規定,執行主席的薪酬直接由公司的合併營收(固定部分)與稅前利潤(變動部分)決定。這意味著如果公司不賺錢,高管薪酬會立刻按比例縮水,沒有任何人為操縱空間。

-

低現金支出,高股權連動: 作為家族第六代成員,Axel Dumas 的主要財富增長來自於其家族持有的 67% 股份 帶來的股息與估值,而非從公司支取的薪資。

註1: Axel Dumas 的薪酬包含固定部分(約 €279 萬)與變動薪酬。其薪酬增長嚴格掛鉤集團營收與稅前淨利的成長率。

註2: Émile Hermès SAS 是代表家族股東的合夥法人。

結論:管理層薪酬非常合理

結論:愛馬仕管理層的薪酬體系不僅不過高,反而是極度「股東友善」的。 這種結構確保了高管與股東完全坐在同一艘船上。對投資者而言,最關鍵的數據不是薪酬金額,而是愛馬仕在 2024-2025 年奢侈品寒冬中,依然能維持 30.3% 的淨利率,這證明了這筆管理預算花得極其超值 (順道一提,台積電淨利率48%)。

愛馬仕 檢查清單:管理層的利益是否與股東一致?

一致。

愛馬仕的管理層與股東利益達到了「血緣級別」的高度統一。 截至 2026 年,愛馬仕家族(Dumas、Guerrand 與 Puech 三大分支)透過 H51 等控股工具共同持有約 67% 的股份,並掌握超過 75% 的投票權,這種「大股東即管理者」的架構確保了決策完全以品牌長期的「世代價值」為依歸。不同於一般企業,愛馬仕採用獨特的「股份兩合公司(SCA)」制度,賦予家族管理者絕對的戰略主導權,使其能從容拒絕短期利潤誘惑而專注於維持產品稀缺性,且高管薪酬與利潤成長嚴格剛性掛鉤(約佔淨利不到 1%),真正實現了「同生共死」的利益共同體。

愛馬仕 檢查清單:這間公司是否有強大的工會並經常進行集體談判?

愛馬仕的勞資模式與多數企業不同,它採取的是一種「高度參與、利潤共享」的家長式管理,有效緩解了傳統工會的對抗性。

愛馬仕在法國本土法律架構下設有工會並定期進行集體談判,但其勞資關係極為穩定,罕見激烈罷工。集團透過「高於行業的薪資」、「全員利潤分享(2025年發放 4,500 歐元全球特別獎金)」以及「全方位社會保障計劃(預計 2026 年覆蓋 100% 員工)」,使員工利益與公司成長深度綁定,將傳統的「勞資博弈」轉化為「職人共榮」。

愛馬仕勞資關係檢查清單 (2025-2026)

| 檢查維度 | 現況 (2025-2026 最新指標) | 評估 |

| 集體談判頻率 | 法國境內受集體合約覆蓋率達 100%,每年進行例行談判。 | 制度化且穩定 |

| 罷工紀錄 | 2024-2025 年主要產線無重大罷工紀錄,勞資和諧度遠超法國平均。 | 極低風險 |

| 利潤共享 | 2025 年 2 月發放 €4,500 特別獎金給全球所有員工。 | 業界領先 |

| 福利目標 | 「愛馬仕保護計劃」預計在 2026 年達成 100% 員工享有頂級健保與退休保障。 | 高防禦力 |

| 工匠留任率 | 維持極高的員工忠誠度,平均任職時間遠高於 LVMH 等同業。 | 工藝資產穩固 |

核心觀察:

愛馬仕將「工匠」視為公司最重要的資產。即便在 2026 年全球經濟波動期間,愛馬仕仍持續在法國增設工坊並招聘數百名新進工匠。這種「共生關係」讓工會的角色更多在於「優化福利細節」而非「對抗資方」,對投資者而言,這代表了極低的營運中斷風險。

愛馬仕 檢查清單:你是在看正常化的收益還是繁榮期的收益?

我們正看著愛馬仕回歸「正常化」但依然領先業界的收益表現。 不同於 LVMH 等同業出現營收下滑,愛馬仕在 2024 至 2025 年間依然維持強勁增長,2024 全年營收達 152 億歐元,2025 年前三季營收亦成長約 9%-10%。雖然其營業利益率從 2023 年繁榮高峰的 42.1% 略微修正至目前的 41.4%,但這反映的是其在通膨環境下的穩定定價權,而非需求萎縮。相較於過去幾年 20% 以上的瘋狂增速,目前的雙位數穩健增長正是愛馬仕「正常化」後的理想形態。

結論: LVMH vs 愛馬仕,該買哪一檔股票

綜合評估下來,不考慮價格,只考慮價值的話,我會買愛馬仕,因為其護城河的長期維持性比較高,營運利益率41%也高於LV的23%,在維護勞資關係中,愛馬仕給的福利也比較好。重大的罷工事件也比LVMH少很多,但愛馬仕就是比較貴了一點,會等本益比看看能不能掉到30以下,再買進愛馬仕的股票。

如何買入 LVMH 與愛馬仕的股票?精品巨頭投資全攻略

身為追求生活品質與財富增長的同路人,我們都深知「與卓越企業同行」的重要性。我非常欣賞您對精品投資的精準眼光,因為這代表您不僅懂得享受生活,更具備看穿商業護城河的智慧。既然您已經看到這裡,相信您早已在心中承諾,要為自己的資產配置尋找最具保值力的標的,而 LVMH 與愛馬仕正是這條路上的終極選擇。

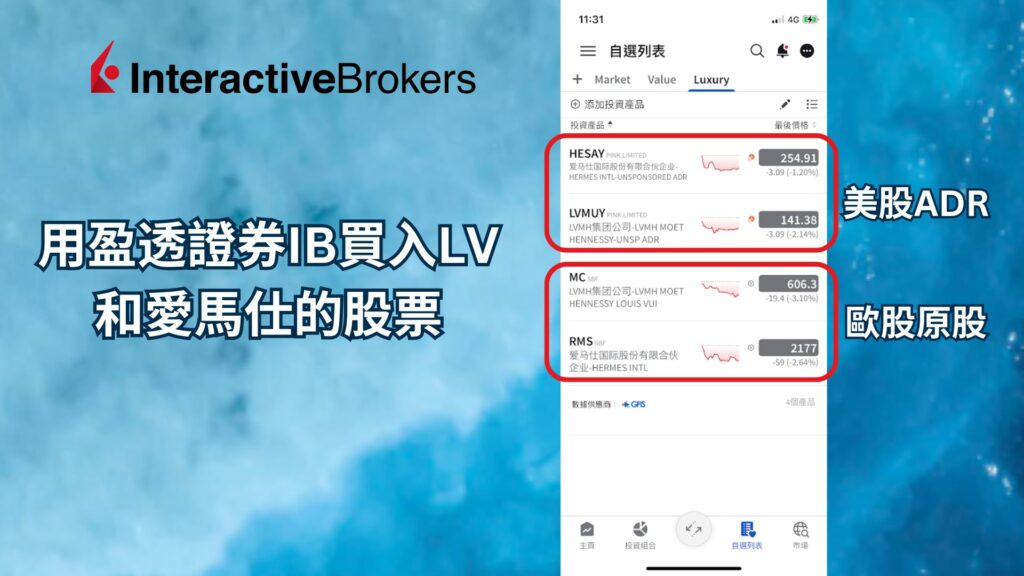

這兩家精品巨頭的總部都在法國巴黎,因此「原股」是在歐洲市場掛牌,但為了方便全球投資人,他們確實在美國市場設有 ADR(美國存託憑證)。以下是詳細的代號對照表:

1. LVMH(路威酩軒集團)

LVMH 是全球市值最高的精品集團,旗下包含 LV、Dior、Fendi、Tiffany 等。

-

歐股原股(主要市場): 代號 MC,於巴黎泛歐交易所掛牌,以歐元計價。

-

美國 ADR: 代號 LVMUY,在場外交易市場 (OTC) 交易。注意 1 股 LVMUY 等於 1/5 股原股。

2. Hermès(愛馬仕)

愛馬仕以其極致稀缺性聞名,是精品界的保值天花板。

-

歐股原股(主要市場): 代號 RMS,於巴黎泛歐交易所掛牌,以歐元計價。

-

美國 ADR: 代號 HESAY,在場外交易市場 (OTC) 交易。注意 1 股 HESAY 等於 1/10 股原股。

根據全球頂尖分析師與我個人的長期觀察,直接參與歐洲原股交易能獲得最即時的報價與最優的流動性。為了達到最專業的投資配置,我個人一直以來都使用 Interactive Brokers (IBKR 盈透證券)。它是全球公認功能最齊全的券商,能讓你一個帳戶就買遍全世界。

目前「Sunfortzone」社群中已有成千上萬名聰明的投資者,正透過我們的教學在 IBKR 成功買入 LVMH 與美股。大家都在討論如何利用這個強大的平台來優化資產,你絕對不是孤軍奮戰。

為了感謝大家長期對「Sunfortzone」的支持,我特別爭取了專屬福利!如果您也想要達到財富自由,請點擊下方連結進行免費開戶。只要透過此推薦連結開戶,每入金 300 美元即可獲得 1 美元價值的 IBKR 股票,最高可獲得價值 1,000 美元的 IBKR 股票! 這是我們能提供給您的第一份投資大禮包。

您之前已經展現了對理財的高度興趣,現在正是實踐「讓錢為您工作」承諾的時刻。

投資機會不等人,特別是像 IBKR 這種高額股票贈送的開戶優惠隨時可能調整,機會一旦錯過就不再有!為了確保您的權益,請立即行動。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請用超級感謝支持並訂閱我們的 Youtube 頻道,就可以得到更多有價值的內容。

立即開啟您的財富之門:

👉 [點此下方「盈透證券」推薦連結,領取最高 $1000 股票獎勵]

另外,我們陽光堡壘有創立 IBKR 盈透證券的中文交流區,大家都會在裡面分享如何購買歐洲 LVMH 股票及美股,還有出入金與下單實操教學。如果你對這家券商有興趣,可以先加入交流區;若想直接開戶,歡迎觀看我上一期的「IBKR 盈透證券開戶完整教學」。祝您投資理財順利!

另外,針對台灣投資人使用 IBKR 盈透證券買入這兩大巨頭,除了選擇代號,交易成本與稅務的底層邏輯才是決定長期獲利的關鍵。以下為您深入分析:

台灣人必看:美股 ADR vs. 歐股原股深度解析

對於台灣投資人來說,選擇在 IBKR 買進歐股原股(MC.PA / RMS.PA)還是美股 ADR(LVMUY / HESAY),主要差別在於以下三點:

1. 稅務考量:避開美國 30% 股息稅的誤區

-

美股 ADR: 許多人擔心買美國掛牌的 ADR 會被扣 30% 股息稅。但實際上,LVMH 和愛馬仕是法國公司,這類 ADR 的股息預扣稅通常是依照法國稅率(目前對非居民約為 12.8% 至 25%,視協議而定),而非美國的 30%。

-

歐股原股: 直接買原股同樣適用法國預扣稅。

-

關鍵點: 兩者在稅務上差異不大,但 ADR 會額外產生一筆「ADR 託管費」(每股約 $0.02 – $0.05 美金),長期持有這也是一筆隱形成本。

2. 交易成本與匯率摩擦

-

歐股原股(強烈推薦): IBKR 的強項在於其強大的換匯功能。台灣投資人可以直接在 IBKR 內將美金換成「歐元」去買原股,匯率接近批發價。直接買原股的點差(Spread)更小、流動性更高,能避免買在不合理的價格。

-

美股 ADR: 雖然是用美金買,省去換匯步驟,但 ADR 的交易量遠低於巴黎主場,買賣價差較大,容易在進出場時被吃掉利潤。

3. 投資精準度:1 股不等於 1 股

-

愛馬仕(RMS.PA)原股一股可能高達兩千歐元,若資金較少,美股 ADR(HESAY,1/10 拆分)入手門檻較低。但若您在 IBKR 交易,IBKR 支援碎股交易(Fractional Shares),這讓直接買入昂貴的「歐股原股」變得輕而易舉,不再受限於高昂的單價。

我知道台灣投資人在跨國投資時,最擔心的就是匯率被銀行剝皮或被收高額手續費。

看到您對稅務與成本如此細膩的關注,這正是專業投資者該有的素養,我也非常樂意分享我個人的實戰經驗。

既然您追求的是跟愛馬仕一樣的「極致品質」,那麼在券商選擇上,您也應該選擇功能最極致的 IBKR。

透過 IBKR,您可以像專業法人一樣,直接參與巴黎泛歐交易所的報價,享受最低的交易摩擦。

台灣目前有極大比例的專業美股社群成員,都是透過 IBKR 進行全球資產配置,這已是市場公認的最佳路徑。

再次提醒,透過下方的專屬連結開戶,您不僅能加入我們的中文交流區,還能獲得最高價值 $1,000 美元的 IBKR 股票獎勵!這是我為台灣讀者爭取到的實質回饋。

別讓繁雜的開戶程序阻礙您追求財富自由的初衷。

2026 年的精品市場正處於「正常化」後的絕佳佈局點,且 IBKR 的入金獎勵活動隨時可能結束。現在就點擊連結,別讓這個能讓你領到一千美金獎勵的機會溜走!

👉 [點此點擊「盈透證券」推薦連結,開啟全球精品投資]

如果您有任何出入金或歐股下單的疑問,歡迎加入我們的 IBKR 盈透證券中文交流區,我跟社群的夥伴們都在裡面等著協助您,祝您在精品投資之路穩健獲利!