Table of Contents

鴻海近期營運概況

鴻海最近在基本面/策略面上較重要的新聞與發展重點

一、營運與獲利動能

- Q3 營收創新高但略低於市場預期

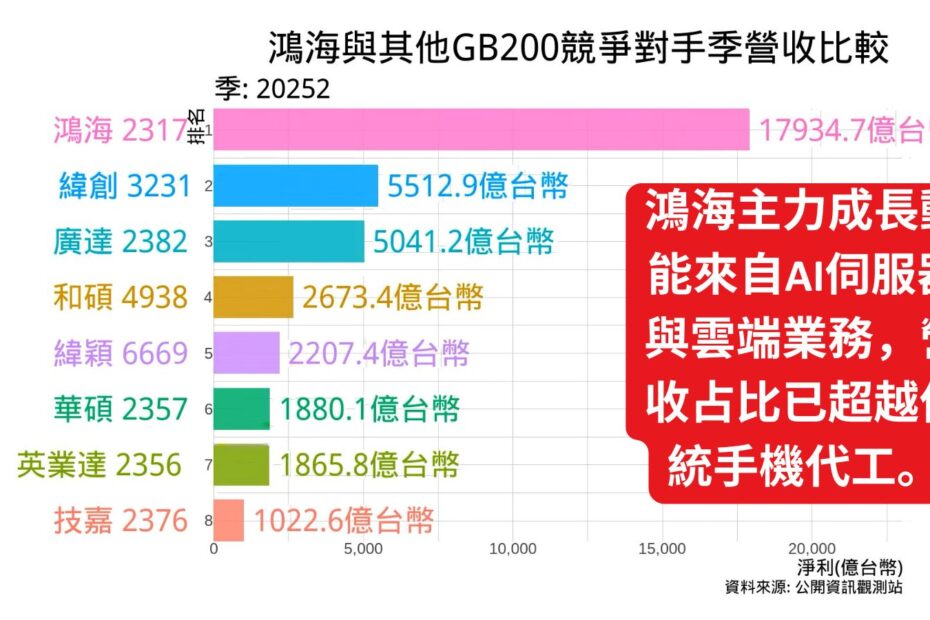

鴻海在 2025 年第 3 季營收達新臺幣約 2.057 兆元,年增約 11%。為歷史單季新高。 - AI / 雲端 /網通產品成長強勁,是主要拉動營收的動能

公司指出其雲端與網通業務受到 AI 帶動,出貨成長顯著。

鴻海內部預期 Q3 AI 伺服器營收將年增超過 170%,機櫃(rack)出貨季增約三倍。

在 2025 年 Q2,雲端與網通產品營收佔比已高達 41%,超過傳統智慧消費產品(如手機等)的 35%。也就是說,AI / 雲端業務已經成為其營運重心之一。 - 資本支出與布局 AI 基礎設施加速

- 上半年資本支出約新臺幣 798 億元,年增約 25%。

- 與台灣老牌電機公司 TECO(東元)進行策略聯盟:TECO 將入股鴻海 (0.519%),而鴻海則持有 TECO 10% 股權。透過此交易,雙方希望在 AI 模組化資料中心(Modular Data Center, MDC)領域整合資源,一條龍從伺服器 / 機櫃到資料中心建置、電機機電設計等皆可涉入。

- 鴻海在美國的布局也動作頻頻:鳳凰城(Ohio)廠區、德州、威斯康辛州、加州等處都有擴充或重新定位為雲端 / 網通 / AI 基礎設施製造基地的計畫。

- 值得注意的是,鴻海將其在美國俄亥俄州(Ohio)廠區出售(或轉讓)給 SoftBank,以約 3.75 億美元作價,但鴻海仍負責經營與營運。該廠區將聚焦於 AI 伺服器 / 基礎設施設備。

- 子公司回購 / 股權操作

鴻海持股約 84.10% 的子公司 FII(Foxconn Industrial Internet)在上海股市回購約 7,697,400 股,佔其總股本約 0.04%,總支出人民幣約 1.47 億元。這是原先即公告的回購計畫的一部分。 - 技術/AI 自研能力:推出大型語言模型 FoxBrain

2025 年 3 月,鴻海公布其首個大型語言模型「FoxBrain」,使用 120 枚 Nvidia H100 GPU,在約四週內訓練完成。該模型以 Meta 的 LLaMA 3.1 為基礎,針對臺灣/繁體中文語境進行優化,初步目標為製造與供應鏈內部應用(如決策支援、資料分析、自動化文稿等)。

二、風險、挑戰與注意事項

- 匯率與全球政治經濟風險

公司多次提醒,匯率波動、通膨、全球經濟展望不確定,以及地緣政治風險都是潛在變數。 - 客戶組合與代工邊際壓力

鴻海過去重度依賴 iPhone / Apple 等智慧產品代工,若智慧消費性電子需求疲弱,對鴻海的既有訂單體質仍有挑戰。新聞曾提及智慧消費電子(如手機)出貨有微幅下滑。

在 AI / 雲端業務逐步提升比重的同時,這樣的轉型會面臨毛利率壓力、設備折舊、資本支出成本增高等問題。 - 資本支出與現金流壓力

積極擴充 AI / 雲端 /資料中心製造能量,需要相當的資本支出。若下游訂單達成率不如預期,有可能造成資金壓力或折舊負擔。

此外,出售或資產轉讓(如 Ohio 廠區)雖可回收部分資金,但仍要觀察是否會長期影響製造能力或成本結構。 - 產業競爭與技術風險

AI 基礎設施、伺服器製造、雲端/網通領域已有多方參與者競爭,技術轉變快速。如果對手在創新、能效、成本控制上有突破,可能對鴻海構成壓力。

三、總結與展望觀察重點

整體來看,鴻海正處於從傳統智慧消費性電子代工向 AI / 雲端 /基礎設施製造的 轉型期。在 AI 基礎需求強勁、資本支出持續擴張、策略聯盟加持下,其營運與獲利潛力確有可期。不過轉型期伴隨的成本壓力、訂單落差、匯率風險與競爭壓力也不可忽視。

以下是我認為未來值得重點觀察的幾個指標/風險點:

- 各季 AI / 雲端 /網通業務的營收/毛利貢獻比例走向。

- 資本支出效率與折舊負擔。

- 匯率波動,特別是美元、人民幣等貨幣走勢。

- 客戶端訂單變動(特別是大型雲端服務商或 AI 廠商)。

- 資產處分或併購/聯盟動作是否持續。

- 技術創新/能效提升對毛利率的支持。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

🧩 鴻海近期重點整理

鴻海的 AI伺服器 和模組化資料中心(MDC) 生意正在快速成長,未來幾年獲利有很大上升空間。

- 第三季營收比預期好一點

鴻海9月營收8,371億元,比8月成長38%,也比去年同期多14%。第三季總營收達到2.05兆元,比前一季增加15%,比去年多11%,略高於原本的預期。

成長主因是:- AI伺服器(GB200)出貨量大增。

- 新款 iPhone 17 開賣。

- 第四季營收預計會更高

預期10~12月是全年最高峰,AI伺服器和iPhone仍是主要成長來源。全年營收預估將成長15%,達到約 7.88兆元。

其中「雲端伺服器」業務比重會超越「消費電子(像iPhone)」。 - 鴻海AI伺服器市佔穩定在40%以上

鴻海的AI伺服器市佔率穩定維持在40%以上,客戶包括:- 微軟 (Microsoft)。

- Oracle。

- 新增 Meta(臉書母公司)。

- 未來可能拿到 Google 的 Vera Rubin 伺服器訂單。

市場預期,2026年AI伺服器出貨量會翻倍,鴻海的AI伺服器營收也將成長一倍以上。

- 與東元合作打造模組化資料中心(MDC)

鴻海和東元(做電機工程的公司)合作建設「模組化資料中心」。

這意思是:鴻海不只組裝伺服器櫃(L11層級),還會整合整個資料中心(L11-plus層級),變成更高價值的整合商。

他們會參與美國的 Stargate計畫(由軟銀與Oracle主導),計畫在美國建置大型AI資料中心。

鴻海將提供伺服器機櫃和零組件,東元負責機電工程。 - 獲利展望更好

市場預期鴻海2026年的每股獲利(EPS)將提升到 18.6元,比2025年成長約39%。

模組化資料中心(MDC)計畫預期可額外貢獻每股1~1.2元獲利。

⚠️ 風險提醒

- 電動車訂單疲軟。

- 全球景氣低迷可能影響出貨。

- 新台幣升值會壓低出口獲利。

- 關稅或地緣政治影響全球供應鏈。

💡 簡單結論

鴻海正從「代工廠」升級成「AI資料中心整合商」,

AI伺服器出貨量與Stargate模組化資料中心計畫是未來兩大成長引擎。

若順利推進,2026年獲利有望大幅提升。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的賴社群與其他投資者一同討論交流。

如果您也想要達到財富自由,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金一百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

您有什麼想法?請在下方留言!我們也想向您學習一些東西!