Table of Contents

本篇是針對 創意電子所做的投資分析報告。此報告基於公開數據與業界資訊,目的在於幫助價值投資者提供判斷與更了解公司基本面。

引領多工 ASIC 與 IP 設計服務的無塵戰略 — 創意電子投資報告

一 摘要

核心投資論點 :

- 創意電子為台灣領先的 ASIC和客製化晶片設計公司(fabless + SoC設計服務 + IP 授權 + Turnkey與量產服務整合),具備從 NRE(客製設計前期)到量產與封裝測試的一條龍供應能力。這樣的整合使其在客戶中的定位更為穩固。

- 與台積電關係密切,且創意自己也投資與開發高速界面 IP、高階矽智財與多重互連技術 (die-to-die, SerDes, HBM controller 等),使其能在先進製程與 AI與高速運算應用中受益。

- 儘管近期單季獲利與需求可能因為終端消費與加密貨幣市場波動有所下滑或不確定,但長期看,AI、HPC、5G、網通、資料中心需求成長為其核心訂單來源,有機會帶動營收與毛利提升。

關鍵成長動能:

- AI / HPC / 高速運算市場需求擴張: 特別是資料中心 / AI 加速器所需的 ASIC、互連 IP、高頻 SerDes 等產品需求增加。

- IP / 高階製程設計放量: 如 GLink/HBM Controller / HBM ‒ 客戶使用先進製程與多芯片互連需求提升。

- 加密貨幣 Turnkey / ASIC 礦機訂單回暖: 雖波動大,但若比特幣等價格與礦機需求回穩或上升,可提升其量產業務營收與利潤貢獻。

- 客戶/專案擴展,例如與大型雲端服務提供商 (CSP)/車用或工業控制領域合作: 新市場、新應用可降低營收波動性並提升長期成長潛力。

估值總結:

- 預估創意電子 2025 年每股盈餘(EPS)中位數約 NT$28–30。

- 基於目前估值倍數與業績成長潛力,我們做出基本情境目標價約 NT$1,300–1,500;樂觀情境可達 NT$1,600–1,800;悲觀情境若需求疲弱或成本上升惡化則降至 NT$1,000 以下。

主要風險:

- 客戶需求波動高,尤其加密貨幣礦機訂單與終端消費電子需求的季節性與周期性極為不穩定。

- 成本上升風險,或製程與良率風險:若高階製程 IP 或多芯片互連,先進封裝部分良率低或成本控制不佳,壓縮利潤率。

- 競爭風險來自其他 IP與ASIC 設計公司、或主動設計轉向自建方案的客戶,以及供應鏈與半導體政策潛在變動(例如晶圓代工價格、政府補助、出口管制等)。

二 策略定位與競爭護城河

業務深度剖析

- 主要業務線 包括:

- IP / 矽智財元件授權與開發:高速傳輸界面(DDR3/4、SerDes、USB3.0、PCIe 等),高速互聯(die-to-die / HBM controller)以及混合訊號 ADC/DAC、嵌入式記憶體等。

- 委託設計服務 (NRE, SoC 研發):客戶提出規格,公司負責設計、樣品驗證等,一次性收費。

- Turnkey / 量產導入服務:設計完成後協助客戶進行晶圓製造 /封裝測試等流程。毛利率低於 NRE/IP 授權部分,但量級通常較大。

- 其他服務及工具:EDA 工具或設計自動化工具、客製化 library、測試與驗證服務等。這些雖非主要收入來源,但對客戶黏性與設計效率有助益。

- 營收佔比(近年估計)大致為:NRE + IP 授權約佔約 30~35%;量產 / Turnkey + wafers 導入、封裝測試服務約佔 60~65%;其他小部分來自工具/library等。

市場格局與客戶分析

- 在半導體設計 / ASIC 設計服務 + IP 授權領域中屬於中高階,與國際 IP 公司合作密切,並且能夠因應客戶(如 AI / HPC /網通 /5G /工控)的特定需求。

- 客戶遍及地理上包括北美、中國大陸、日本、韓國、歐洲等。

- 客戶集中度方面:雖未公開完整客戶清單,但其 IP 與 SoC 設計服務的客戶應包括較大規模的電腦、網通、AI 加速器 /資料中心等公司。若其中某兩三家大客戶訂單佔比較重,則存在集中風險。從公開資訊來看,加密貨幣相關訂單在 Turnkey 業務中佔有可觀比重,是一個具體客戶/訂單來源但波動性顯著的部分。

經濟護城河分析

我們認為創意電子的競爭護城河包括:

- 技術無形資產與IP組合:自有高速 IP(互連、SerDes、HBM 控制器等)與混合訊號電路能力,配合 library / standard cell / embedded memory 等,建立相對難以快速被取代的技術與產品線。這降低客戶轉換成本。

- 整合能力與服務的一條龍提供:從設計(NRE)→ IP 授權 / library → sample/tape-out → 量產 /封裝測試。這種上下游整合性使創意能在客戶需求與專案階段管理、時程控制與風險掌控上有優勢。

- 與晶圓代工廠(特別是台積電)的關係優勢:台積電是其大股東(持股比例約 35% 左右)並且是重要晶圓代工供應商。這可能確保在晶圓代工產能與先進製程資源方面有較佳可獲性與談判力。

- 規模經濟與成本控制:量產導入階段若訂單穩定且良率佳,可分攤設計與驗證與材料成本;此外庫存/材料成本風險經驗也可累積。

- 市場趨勢支持與先進製程 / AI /互連需求:這不一定是「護城河」本身,但產業趨勢為其技術與 IP 投入提供方向與支持,使其研發投資更可能獲回報。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

三 成長動能與長期展望

宏觀順風

- AI / 高效能計算 (HPC):深度學習/大模型運算對 ASIC、加速器、互連 (interconnect) 與高頻資料傳輸需求大增。這推動對高速 SerDes、die-to-die 連接、統一互連介面 IP 的需求。

- 雲端資料中心與邊緣運算:資料中心間與內部互聯需求、低延遲大頻寬需求使 ASIC + IP 方案受到重視。

- 5G / 網通 /高速傳輸:隨著 5G/6G 的推進,網通設備對高速傳輸與互連的需求持續升高。

- 先進製程技術進展:例如 5奈米 / 3奈米 /或更先進製程,對設計方與 IP 方提出更高標準,也增加設計/驗證及樣品階段之收入與溢價空間。

具體成長動能詳解

- IP 新產品放量(如 GLink / HBM controller / SerDes 在先進製程導入)

預期時間點為 2025 下半年至 2026 年。若這類 IP 被數家 AI / HPC 客戶採用,可提升 IP 授權或專案設計收入成長 20-40%,並拉升整體毛利率。 - 加密貨幣礦機訂單回復

若比特幣等主要加密貨幣價格回升,且監管穩定(2025~2026 年),Turnkey 的量產訂單可能成為營收成長的短期成長動能。但如同產業經驗,量與利潤波動性高。 - 客戶群擴張 / 跨應用領域(車用、工業、AI Edge)

預期時間點為 2026 年以後。此舉有助於降低單一市場或單一用途的波動風險;若成功,能提升 EPS 複合年成長率(CAGR)15-25%。 - 成本與良率提升 / 研發效率提升

此項為持續進行中。藉由成本 / 量產良率提升,或工具 / library 投資產生效益,可提升毛利率與營業利益率 1-5 個百分點。

策略擴張與未來佈局

- 深入研發/優化自有 IP 組合,尤其在高速互連、高頻 SerDes / die-to-die / HBM controller /多芯片封裝 (Chiplet / 2.5D / 3D) 等領域。創意已經有在這些領域投入。

- 擴大客戶類型與區域:除了傳統網通與資料中心,也朝車用、工業自動化、AI Edge/IoT 應用。

- 提升設計效率與自動化工具/library 的投入,以降低 NRE 成本與縮短設計週期。

- 嚴格管控量產與封裝測試成本與時間,良率與交付時間表是客戶重要指標。

- 若政策或環境支持,利用政府補助/國家戰略政策推動相關科技(例如 AI、半導體、先進製程),取得額外資源或優勢。

四 財務表現與獲利能力分析

歷史績效回顧

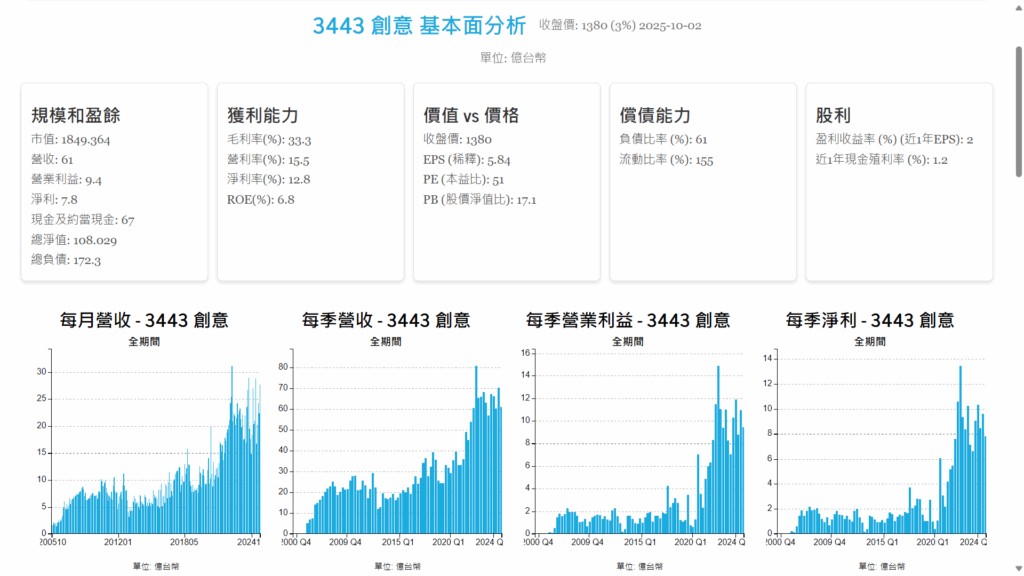

以下為最近年度或季的關鍵財務指標:

- 每月/累計營收趨勢

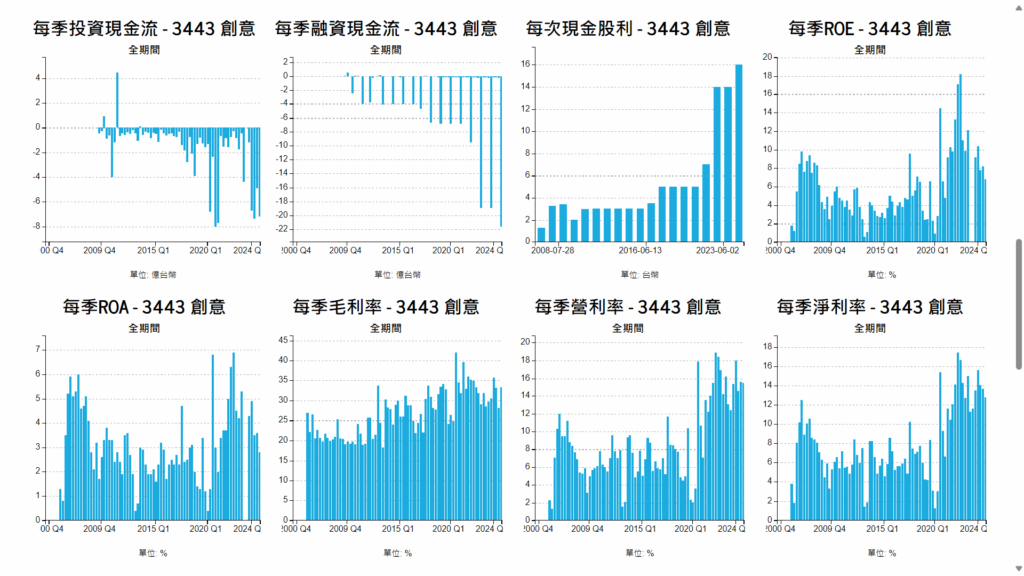

2025/08 單月營收約 NT$2,767.5 百萬,較 2024/08 年增約 42.3%;累計營收對比去年同期成長約 5-17%。過去表現呈現季節性波動大,部分月份增與月減交替,累計年增率穩健但不高。 - 毛利率

最新季度毛利率約 33.32%。過去數季毛利率在 30–35% 區間變動;毛利率在 NRE/IP 高階業務強的季度或放量時較佳。 - 營業利益率

營業利益率約 15.46%。其數據同樣呈現變動,但長期維持中高水平,反映整體成本與費用控制尚佳。 - 淨利率

稅後淨利率約 12.8%。此數據有波動,但未見重大結構性下滑。 - EPS(每股盈餘)

最近四季 EPS 約 NT$27.04;2025 Q2 每股盈餘為 5.84 元,年減約 14%;累計至 2025 Q2 約 13.01 元,年成長約 11%。歷年 EPS 成長強勁(尤其 2022–2024 年間),但近期有季節性或需求疲弱造成下滑。

大家好!你是不是也覺得,現在上網不像以前那麼簡單了?有些網站或影片會因為你所在的位置而被鎖住,有些服務更是處處設限。更不用說,幾乎每個網站都在默默追蹤你的一舉一動,想管理多個帳號又很容易被偵測到。

不論你是想更私密地瀏覽網頁、突破地區限制,還是安全地管理多個帳號,你都需要一個能讓你完全掌控自己網路身分的工具。這就是為什麼我要推薦 GoLogin。

GoLogin 不只是一個瀏覽器,它給你的是網路上的自由、安全和全面的掌控權。它和其他瀏覽器到底有什麼不同呢?

- ✅ 突破限制,暢行無阻: GoLogin 讓你可以從世界任何一個角落,自由地瀏覽那些被封鎖的網站、串流平台和各種服務。

- ✅ 真正保護你的隱私: 和一般的瀏覽器不同,GoLogin 能有效阻止網站追蹤你的數位足跡,保護你的個資不被濫用。

- ✅ 輕鬆管理多個帳號: 不用再手動登入登出,GoLogin 讓你輕鬆切換不同的個人資料設定檔,無論是工作、社群媒體還是商業帳號,都能完美管理。

- ✅ 團隊協作更安全: 如果你的團隊需要共用帳號,GoLogin 讓你無需分享密碼就能安全地共享設定檔,遠端工作也能無縫接軌。

- ✅ 杜絕追蹤和 IP 封鎖: GoLogin 不僅隱藏你的位置,它還能保護你的整個網路身分,讓你完全隱身於追蹤器和廣告商之外。

- ✅ 內建免費住宅代理: 最棒的是,GoLogin 還免費提供 2GB 的住宅代理,確保你的連線快速、私密且可靠,隨時隨地都能暢快上網。

如果你渴望擁有隱私、安全以及完全的網路自由,那麼 GoLogin 絕對是你需要的工具。

現在就點擊說明欄的連結,免費試用 GoLogin,並立即獲得免費的 2GB 住宅代理,並享有首次購買40%折扣!。親自體驗一下,感受它帶來的無比便利和安心感吧!

五 估值分析: 前瞻本益比法

估值方法論

採用 前瞻本益比法 (Forward P/E) 作為估值主軸。因為創意電子的 EPS 預期成長明確,市場也對其未來幾年成長有所預期,因此以預估年度 EPS × 合理 P/E 倍數來估算合理股價。

EPS 預測基礎

- 目前 FactSet 最新調查中位數對 2025 年 EPS 的預估約 NT$28.66〜30 元 / 股。

- 對 2026 年 EPS 的預測則普遍中位數在 NT$36-38 元 左右。

同業比較分析

挑選的同業包括:

- 晶心科 (6533)

主要業務為矽智財 / SoC 設計 / IP 授權,中小客戶為主。每股盈餘為負值,本夢比 40 倍以上。 - 世芯 (3661)

主要業務為 ASIC 及高速運算設計服務,並帶有量產導入與封裝測試,與創意類似。目前本益比約 42–43 倍,市場預期 P/E 多在 40–60 倍之間。 - 美國矽智財 / IP 公司(如 Synopsys / Cadence 類型)

專注於 IP 授權、工具、設計軟體部分,具備高毛利與高預期。目前 P/E 約 40 倍左右,前瞻 P/E 通常落在較高區間(依成長率與利潤率),可能遠高於創意目前水平。

為何創意電子可能享有估值溢價或折價:

- 估值溢價因素

- 台股美股市場多頭格局。

- 技術整合與 IP 自主能力強,對先進製程 / AI /資料中心等高階應用敏感,具備成長性與潛在超額利潤空間。

- 與台積電合作、晶圓代工供應穩定性高,是其競爭者不容易复制的優勢。

- 估值折價因素

- 波動性高的 Turnkey /礦機訂單使業績季波動大,市場對未來收入穩定性可能打折。

- 當前全球經濟/半導體產業宏觀環境(需求放緩、庫存過剩、資本支出減緩等)對設計/量產業務構成壓力。

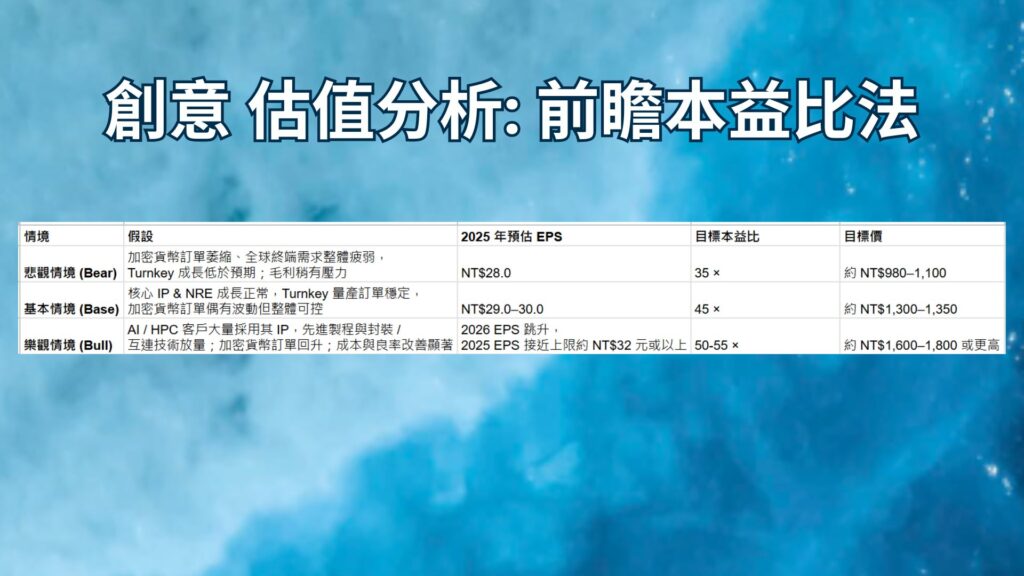

多情境估值模型

以下為三種情境估值假設:

| 情境 (Scenario) | 假設 (Assumptions) | 2025 年預估 EPS | 目標本益比 (Target P/E) | 目標價 (Target Price) |

| 悲觀情境 (Bear) | 加密貨幣訂單萎縮、全球終端需求整體疲弱,Turnkey 成長低於預期;毛利稍有壓力 | NT$28.0 | 35 × | 約 NT$980–1,100 |

| 基本情境 (Base) | 核心 IP & NRE 成長正常,Turnkey 量產訂單穩定,加密貨幣訂單偶有波動但整體可控 | NT$29.0–30.0 | 45 × | 約 NT$1,300–1,350 |

| 樂觀情境 (Bull) | AI / HPC 客戶大量採用其 IP,先進製程與封裝 /互連技術放量;加密貨幣訂單回升;成本與良率改善顯著 | 2026 EPS 跳升,2025 EPS 接近上限約 NT$32 元或以上 | 50-55 × | 約 NT$1,600–1,800 或更高 |

悲觀情境(Bear Scenario)

- 假設:加密貨幣訂單萎縮、全球終端需求整體疲弱,Turnkey 成長低於預期,毛利稍有壓力。

- 2025 年預估 EPS:約 NT$28.0。

- 目標本益比:35 倍。

- 目標價:約 NT$980–1,100。

基本情境(Base Scenario)

- 假設:核心 IP & NRE 成長正常,Turnkey 量產訂單穩定,加密貨幣訂單偶有波動但整體可控。

- 2025 年預估 EPS:約 NT$29.0–30.0。

- 目標本益比:45 倍。

- 目標價:約 NT$1,300–1,350。

樂觀情境(Bull Scenario)

- 假設:AI / HPC 客戶大量採用其 IP,先進製程與封裝/互連技術放量;加密貨幣訂單回升,成本與良率改善顯著。

- 2025 年 EPS 接近上限約 NT$32 元或以上,並為 2026 EPS 大幅跳升鋪路。

- 目標本益比:50–55 倍。

- 目標價:約 NT$1,600–1,800 或更高。

估值結論

基於目前股價(約 NT$1,290〜1,350 範圍,視市場波動)與上述估值模型:

- 若市場予以創意電子基本情境估值(P/E 約 45 倍,2025 EPS 約 NT$29-30 元),則股價處於合理區間稍有上行空間。

- 若市場信心轉弱或需求惡化,可能快速調整至悲觀情境價位。

- 若 AI /高階 IP /先進製程產品線放量超預期,則存在較大樂觀空間。

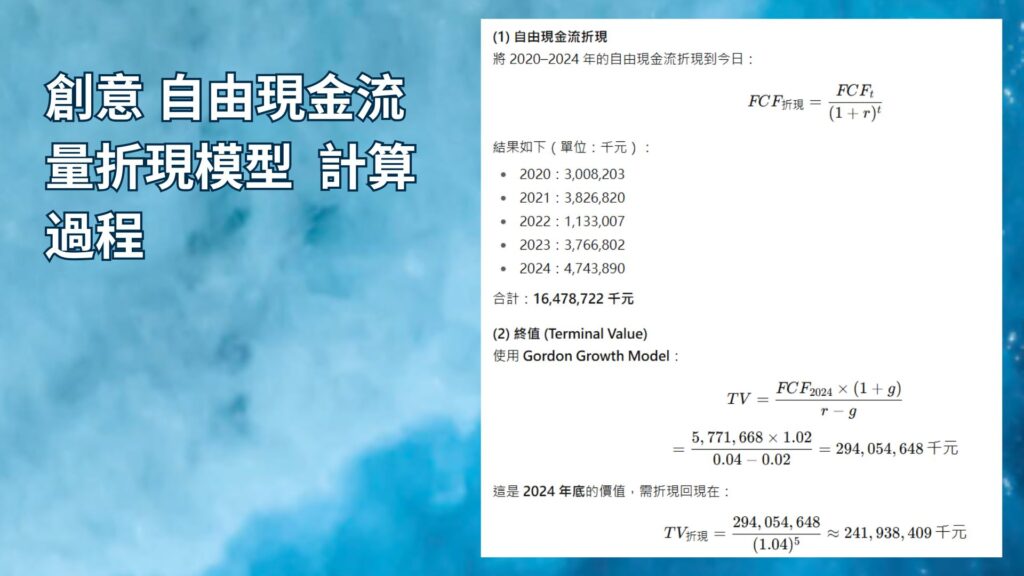

六 估值分析: 自由現金流量折現模型

創意公司內含價值估值分析

一、估值方法選擇

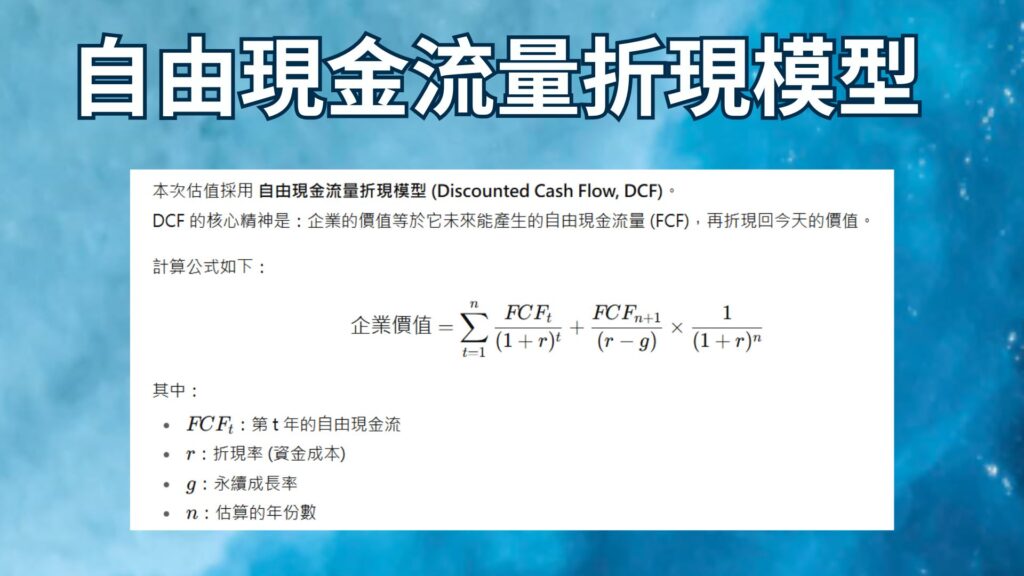

本次估值採用 自由現金流量折現模型 (Discounted Cash Flow, DCF)。

DCF 的核心精神是:企業的價值等於它未來能產生的自由現金流量,再折現回今天的價值。

二、主要假設條件

- 自由現金流量 (FCF):取自公開財報資料(單位:千元)。

| 年度 | 自由現金流量 (千元) |

|---|---|

| 2020 | 3,128,531 |

| 2021 | 4,139,089 |

| 2022 | 1,274,479 |

| 2023 | 4,406,626 |

| 2024 | 5,771,668 |

- 折現率 (r):假設為 4%。這代表資金成本或市場投資人對無風險利率加上風險貼水的要求報酬,基本上是使用短期一年期的美國公債殖利率來估算。

- 永續成長率 (g):假設 2%,反映公司長期能隨通膨及產業成長而持續穩健增長。

- 在外流通股數:87,286,000 股。

三、計算過程

其實 DCF 自由現金流折現背後的邏輯很簡單,就是

「一間公司值多少錢?看它未來能產生多少現金,把這些錢折算回今天,就知道值多少。」

第一步:把未來五年的自由現金流折現回今天。

保守估計假設今年為2020年。

我們已經有 2020 到 2024 的自由現金流數字。

因為錢有時間價值,所以要用 4% 的折現率打折。

結果算出來,大概每年的現金流折現後是:

- 2020 為 30 億 。

- 2021 為 38 億 。

- 2022 為 11 億 。

- 2023 為 38 億 。

- 2024 為 47 億 。

加起來,大概 165 億左右。

第二步:算「永續價值」

公司不可能 2024 就不賺錢了,所以要估 2024 之後一直到無限遠的價值。

這時候我們用「永續成長公式」:

把 2024 年的自由現金流(57.7 億)往後推一點成長(假設每年 2%),

再用公式除以 (折現率 4% – 成長率 2%)。

這樣算出來,2024 年底的公司價值大概是 2,940 億。

但是這個價值是「2024 年的錢」,要折現回今天 (保守估計的方法,假設今年為2020年),再打個折,變成大概 2,419 億。

第三步:加總

把前五年的現金流(165 億)加上永續價值(2,419 億),

得到整間公司的價值大概 2,584 億。

第四步:換算成每股價值

創意現在在外流通股數大約 8729 萬股。

所以公司總價值除以股數,算下來每股大概 2,960 元。

👉 簡單講:

- 前五年現金流的價值只是小部分(165 億),

- 主要的價值來自「2024 年之後的永續經營能力」(2,419 億),

- 合起來公司值大概 2,584 億,

- 內含價值每股大約 2,960 元,相較於目前2025年10月2號的市價為1380,所以目前價值是便宜的,折價大概一半。

四、結論

在 折現率 4%、永續成長率 2% 的假設下,創意公司的 內含價值約為 2584 億元,折算成 每股價值約 2,961 元。

若市場股價低於此價位,代表存在一定的投資安全邊際;若市場股價高於此價位,則代表投資人已經為未來的高成長付出溢價。

七 主要投資風險

- 需求波動與訂單季節性

特別是 Turnkey /量產導入部份強烈受終端需求(消費電子、網通、礦機等)影響;若這些需求下滑,營收與利潤會迅速被拉低。 - 加密貨幣市場依賴性與波動性

加密貨幣價格與礦機內容訂單對營收貢獻有顯著波動性;若市場信心受挫或監管收緊,訂單可能突然萎縮。 - 成本與良率風險

高階製程與先進封裝 /互連部分若良率低,材料或封裝成本上升,會壓縮利潤率。 - 競爭與替代威脅

包括其他 IP 授權公司、自行設計/內部設計能力增強的客戶,以及新進競爭者。亦有可能是主流晶圓代工廠或大型 SoC 設計公司開始將自有 IP 能力強化,降低對外部設計/IP 授權公司的依賴。 - 宏觀經濟與政策風險

全球需求下行、通膨高利率環境、匯率波動、關稅或出口管制(如美中科技對立)、晶圓代工價格或補貼政策變動等,都可能對毛利率、交期、成本造成壓力。

八 創意 檢查清單

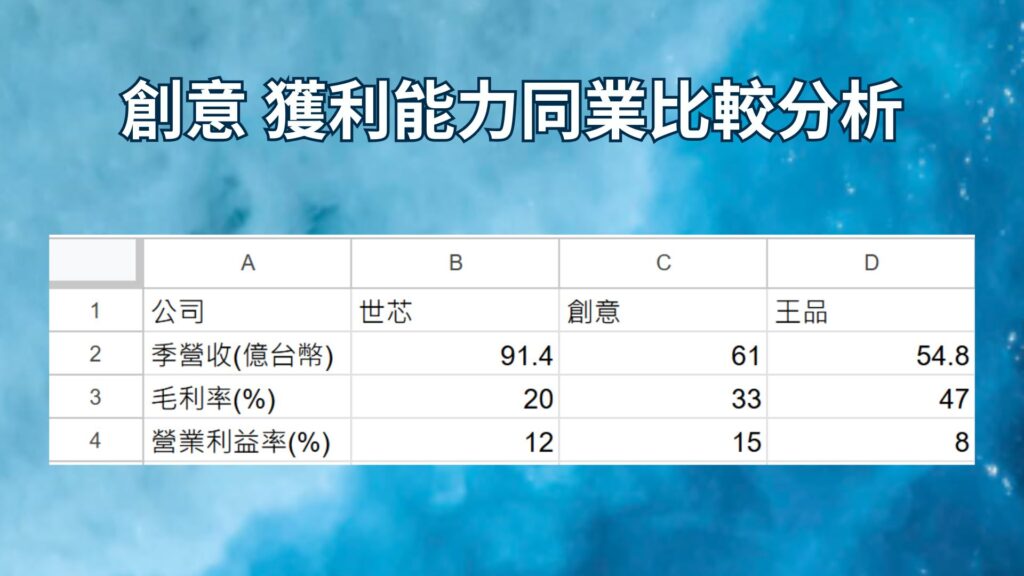

檢查清單:這間公司會被低成本競爭對手摧毀嗎?

應該會,就以最直接的同業比較,創意與世芯比較的話,以上表來看,可以感覺得出來世芯用犧牲毛利率和營利率的方式來取得較高的營收。

雖然創意和世芯不太可能被低成本競爭對手「摧毀」,因為他們的核心競爭力不是價格,而是台積電的技術加持、先進製程的設計能力與高端客戶信任。但可以確定的是世芯和創意的營收有七八成都被台積電的晶圓代工賺走,創意和世芯的毛利率竟然比食品業的王品還差,王品毛利率有47%,世芯和創意的毛利率分別只有20%和33%。

這樣比較下來,個人偏好專心投資台積電就好。

因為可能創意和世芯同樣是矽智財公司,但產品可能還是有差異,互相無法用低成本去殺價競爭,另一個比較大的可能是台積電的產能真的太難搶了,台積電的議價能力太強,導致創意和世芯必須付出很大的成本搶產能。

檢查清單:這間公司的業務在整個社會體系中是雙贏的嗎?

應該是。

檢查清單:這間公司是否運用過多的槓桿?

創意的負債比率61%,相對於台積電的34%,確實槓桿運用偏高。

檢查清單:這間公司是否有良好的管理團隊?

創意其管理團隊似乎具備深厚的產業經驗與技術背景。總經理戴尚義博士擁有超過30年的半導體市場經驗,並曾在台積電(TSMC ASIC部門)、華邦電子、瑞昱半導體、新唐科技等業界知名公司擔任要職,資歷非常紮實。 且團隊成員多擁有國內外頂尖大學的電機工程等相關領域的碩士或博士學位,顯示其具備深厚的專業知識。

檢查清單:管理層的薪酬是否過高?

先講結論,創意的高管與董事領的薪酬過高。

要了解創意的管理層的薪酬是否過高,我們翻開創意2024年的年報裡面,有關於總經理、副總經理和董事的薪酬,裡面會列出列明的高管和董事的年薪、分紅、股票、紅利等等,表中可以看到,身為總經理和董事的戴尚義其每年董事酬勞為488萬台幣,而薪資的部分每年為2100多萬,再加上額外的員工酬勞2700萬,整個加起來總經理戴尚義的2024年年薪為5369.7萬,這整個加起來占公司稅後淨利的1.56 %,超過一%太高了。

我們在看創意所有高管,包含所有總經理和副總經理層級的年薪佔稅後淨利的比例為4.44%,相較於輝達其所有高管年薪佔稅後淨利的比例為0.18%,而台積電的高管年薪占稅後淨利的比例也為0.43%,以比例來看,創意的高管年薪真的偏高。看到表格右側是所有董事年薪佔稅後淨利的比例,創意為2.73 %,超過一%偏高,而輝達僅為0.07 %,台積電為0.12 %,我們理想中想要買的公司其高管和董事對於薪酬來講應該要支付比較少比例,換句話說公司可以賺很多錢,而分到0.1 %的很多錢就可以讓高管很開心,我們不希望看到創意每年稅後淨利34.5億,而高管的薪酬就佔了4.44 %的1.53億台幣。

檢查清單:管理層的利益是否與股東一致?

不太一致,在主要新聞、公司官網、年報與公開財報查詢中,未發現管理階層有明顯的刑事、貪瀆或重大不當行為報導,但管理階層薪酬領太多了,我身為股東的話會不開心,薪酬的發放應該根據績效,創意在2024年獲利並沒有大幅提升,雖然公司在2022年起獲利有大幅提升,公司不應該發放這麼高的薪酬。

檢查清單:這間公司是否有強大的工會並經常進行集體談判?

沒聽說。

檢查清單:你是在看正常化的收益還是繁榮期的收益?

應該是正常化的收益,但其實近幾年的收益持平而已,沒什麼大幅躍進。

九 結論

總結來看,創意電子為一家具備技術能力強、IP / SoC設計 + Turnkey 整合能力佳、在高速互連與先進製程 IP 市場中具備優勢的公司。雖然短期受到需求波動與加密貨幣訂單的不確定性影響,但長期成長動能仍然存在,特別是在 AI / HPC / 5G 等市場。

在財務體質方面,公司連續20年來都賺錢,具有長期經營潛力。

惟因以下理由暫時不買入

- 公司目前評價偏高,本益比50倍。

- 毛利率33%左右而已,營收大部分的成本都被台積電吃掉了。

- 公司高管薪酬佔比稅後淨利4.4%太高。

- 矽智財產業競爭對手眾多,包含世芯、智原、博通、邁威爾等,沒有看到創意有強烈的寡占訂價能力。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容,並加入我們的Youtube會員,支持Sunfortzone繼續為您創作。

「想享受真正有隱私保障、無地域限制、管理多帳號又不被偵測的上網體驗嗎?GoLogin 就是你要的工具。

立即點擊下方連結,開啟免費試用,專屬 2 GB 住宅代理 等你來用!」