Table of Contents

3034聯詠2025年第二季的營運概況

第二季營運重點(2025 Q2)

- 營收: 新台幣 261.52 億元,較上季(Q1)下滑約 3.57%,但與去年同季相比仍成長約 3.65%。

- 毛利率: 約 36.30%,比上季降低約 3.46 個百分點,也比去年同季低。匯率升值與金價上升為主要影響因素。

- 營業費用: 約新台幣 46.71 億元,季比年比皆有減少。

- 營業利益率: 約 18.44%,季與年皆有下滑。

- 歸屬母公司稅後淨利與EPS: 稅後淨利約 37.39 億元。每股盈餘 6.14 元,季比大幅下滑,與去年同季相比也衰退約 30.6%。

- 累積上半年表現: 營收累計 532.72 億元,年增約 7.28%;但上半年稅後淨利與 EPS 均比去年同期衰退,淨利年減約 12.44%。

成因與關鍵因素

- 匯率因素:新台幣對美元升值對公司來說是不利的,對營收與毛利率造成壓力。

- 成本上升:特別是金價等原物料成本上升,也拉低毛利率。

- 產品動能差異:OLED 驅動 IC 在 IT/中小尺寸領域成為成長動力。其他應用,例如手機(尤其中國市場)需求因政策變動衰退。

風險點與觀察重點

- 新台幣匯率持續升值可能進一步侵蝕營收與毛利空間。

- 原材料、特別是金屬類的成本上揚風險。

- 終端需求的不確定性:政策變動(如中國補貼政策)、關稅政策、美國等市場的消費電子需求是否能維持。

- 客戶下單保守的可能性增加。

為什麼黃金是聯詠的成本?

很多人以為聯詠(3034)做的是 IC 設計,應該不會用到黃金,實際上「金價」會影響聯詠,是因為它們的 IC 封裝(特別是金線封裝, Gold Wire Bonding) 成本。

為什麼用到黃金?

- 金線打線 (Gold Wire Bonding)

- 在 IC 製程最後,需要把晶片的電路與封裝引腳連起來,傳統上是用「金線」焊接。

- 金的導電性佳、延展性強、抗氧化,不容易斷裂,適合在超微米等級的焊接環節。

- 金漿 / 鍍金製程

- 某些高頻或高可靠度的晶片,也會在接觸點鍍上一層薄金,提升導電與抗腐蝕能力。

與聯詠的關係

- 聯詠本身是 無晶圓廠(Fabless)IC 設計公司,不直接製造晶片。

- 但它們需要委託封測廠(如日月光、力成、矽品等)做封裝測試。

- 封測成本的一部分就是金線、封裝材料。

- 當金價上漲,封測廠成本提高,會反映回給聯詠 → 造成毛利率下降。

延伸說明

- 過去很多封測廠都用金線,但因金價波動大、成本太高,這十年逐漸改用 銅線封裝 或 合金線。

- 不過,高階產品(像 AMOLED/OLED 驅動 IC、車用晶片) 為了可靠度,仍然使用金線。

- 所以聯詠在財報會提到「金價上漲」會影響毛利率。

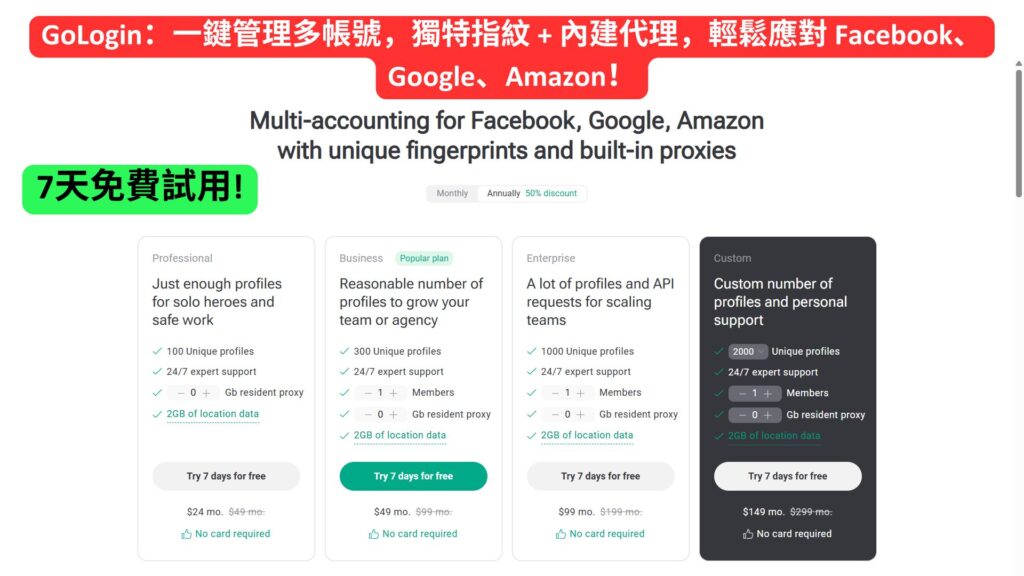

大家好!你是不是也覺得,現在上網不像以前那麼簡單了?有些網站或影片會因為你所在的位置而被鎖住,有些服務更是處處設限。更不用說,幾乎每個網站都在默默追蹤你的一舉一動,想管理多個帳號又很容易被偵測到。

不論你是想更私密地瀏覽網頁、突破地區限制,還是安全地管理多個帳號,你都需要一個能讓你完全掌控自己網路身分的工具。這就是為什麼我要推薦 GoLogin。

GoLogin 不只是一個瀏覽器,它給你的是網路上的自由、安全和全面的掌控權。它和其他瀏覽器到底有什麼不同呢?

- ✅ 突破限制,暢行無阻: GoLogin 讓你可以從世界任何一個角落,自由地瀏覽那些被封鎖的網站、串流平台和各種服務。

- ✅ 真正保護你的隱私: 和一般的瀏覽器不同,GoLogin 能有效阻止網站追蹤你的數位足跡,保護你的個資不被濫用。

- ✅ 輕鬆管理多個帳號: 不用再手動登入登出,GoLogin 讓你輕鬆切換不同的個人資料設定檔,無論是工作、社群媒體還是商業帳號,都能完美管理。

- ✅ 團隊協作更安全: 如果你的團隊需要共用帳號,GoLogin 讓你無需分享密碼就能安全地共享設定檔,遠端工作也能無縫接軌。

- ✅ 杜絕追蹤和 IP 封鎖: GoLogin 不僅隱藏你的位置,它還能保護你的整個網路身分,讓你完全隱身於追蹤器和廣告商之外。

- ✅ 內建免費住宅代理: 最棒的是,GoLogin 還免費提供 2GB 的住宅代理,確保你的連線快速、私密且可靠,隨時隨地都能暢快上網。

如果你渴望擁有隱私、安全以及完全的網路自由,那麼 GoLogin 絕對是你需要的工具。

現在就點擊說明欄的連結,免費試用 GoLogin,並立即獲得免費的 2GB 住宅代理,並享有首次購買40%折扣!。親自體驗一下,感受它帶來的無比便利和安心感吧!

iphone 17的銷售對聯詠的影響

有很多跡象顯示 iPhone 17 銷售與蘋果的新機設計,有潛力對聯詠(Novatek)帶來利多,但也有風險與不確定性。以下是分析。

有利面的可能因素

- OLED TDDI 的導入與擴大

聯詠已經開發 OLED TDDI(Touch + Display Driver Integration),也就是把觸控 IC 與顯示驅動 IC 集成在一塊晶片,這技術能讓面板更薄,整機設計更輕更省空間。市場消息指出,聯詠的 OLED TDDI 已通過蘋果驗證,有機會被導入 iPhone 17 Air 系列。 - 新機銷售與換機潮可能刺激需求

如果 iPhone 17 新機賣得好,搭配比較大的升級(如更薄、性能提升、顯示屏技術提升等),會讓更多用戶願意換機,這會拉動面板與顯示驅動 IC 的需求,從而對聯詠這類供應商有正面影響。 - 突破韓系/分散供應鏈風險

有報導指出,聯詠這次進入蘋果 OLED 驅動 IC 的供應鏈,有機會破除過往韓系面板廠商綁定供應商過度集中的情況。若聯詠能持續被採用並放量,能強化位置與議價能力。 - 技術領先 + 製程能力提升

聯詠的 OLED TDDI 採用聯電 22 奈米高壓製程,這讓它的技術規格在某些情況下可以比肩競爭對手。若蘋果或其他大品牌看到這技術與成本/厚度/省電等優勢,會增加採用機會。

不確定性與風險

雖然有利因素不少,但還有幾點不確定性要注意:

- 驗證與量產是否如預期

雖然有報導指聯詠的 OLED TDDI 已被蘋果驗證並預計量產,但市場上的報導有時是「傳聞」或「業界猜測」。驗證不等於大量出貨,若中間遇到技術、良率、交期問題,影響會很大。 - 競爭激烈

顯示驅動 IC 市場競爭者不少(如韓國 /三星體系、其他台灣、甚至中國供應商)。若蘋果有多家備援供應商,談價與產量分配可能讓聯詠的利潤或市佔受到壓力。 - 產品佈局與需求規模

iPhone 17 的各型號中,Apple 可能只有部分型號會採用 OLED TDDI 技術(例如 Air / Slim 型號),而非全部型號。若這部分比重不大,對聯詠的貢獻會有限。 - 成本與毛利壓力

即便聯詠能拿到訂單,若材料成本(如前面提到的金線、封裝材料、OLED 面板等)上升,或良率不如預期,仍可能壓縮利潤率。 - 市況與匯率風險

蘋果訂單雖好,但如果終端市場因為經濟放緩、消費力減弱,換機周期延長,或競爭促銷壓價,也會拖累整個供應鏈。

結論

總結來說:

- 潛在正面影響很大:iPhone 17 若銷售表現強勁、OLED TDDI 在新機型中被採用比例高,聯詠可望從中受益不少,營收與毛利可能改善。

- 但還不是完全確定:需要觀察驗證進度、量產狀況、良率與成本控制是否如預期。

聯詠在蘋果供應鏈中的競合關係 | 聯詠競爭對手分析

聯詠(Novatek, 3034)如果要在 蘋果 iPhone / iPad / MacBook 的顯示驅動 IC(DDI / TDDI) 供應鏈中擴大市佔,必須面對不少強勁對手。

以下整理主要競爭者:

1. 韓國供應商

- Samsung System LSI(三星系統 LSI 部門)

- 長期是 iPhone 與 Samsung 自家 OLED 面板的顯示驅動 IC 主力供應商。

- 與三星顯示器(Samsung Display)綁得很深。蘋果若採三星 OLED 面板,DDI 大多來自三星 System LSI。

- LX Semicon(原 LG 系統半導體)

- 韓國僅次於三星的顯示驅動 IC 廠,特別在 OLED 電視、手機面板 DDI 市場很活躍。

- 近期有消息指蘋果可能引入 LX Semicon 作為 OLED iPad / iPhone 的新供應商,以降低對三星依賴。

2. 台灣廠商

- 聯詠 (Novatek)

- 目前已是全球最大顯示驅動 IC 廠之一。

- 在 LCD 驅動 IC 方面市佔高,在 OLED TDDI 技術上積極搶進,傳出已通過蘋果驗證。

- 瑞昱 (Realtek, 2379)

- 本業強項是通訊、音訊晶片,近年也切入顯示驅動 IC,但在蘋果 OLED 供應鏈中的存在感遠低於聯詠。

- 天鈺 (Fitipower, 4961)

- 聯詠轉投資公司,以中小尺寸 LCD 驅動 IC 為主,在高階 OLED 產品線與蘋果的關聯度較低。

3. 中國廠商

- 北京君正(Chipone, 芯原/芯智科技等相關)

- 在 LCD DDI 市場逐漸有份額,但在高階 OLED / TDDI 技術上與聯詠、韓國廠商還有差距。

- 華佳電子、豪威半導體 (OmniVision, 其母公司為中資)

- 也有投入觸控與驅動 IC,但在蘋果高階 OLED 供應鏈仍屬邊緣。

4. 日系廠商(過去的重要供應商)

- Synaptics(原美商,後業務轉移,部分與日商合作)

- 早期是蘋果觸控 IC 的主要供應商,但逐漸被自研或其他廠商取代。

- Rohm、Sharp 旗下部門

- 偶爾參與低階或特定應用,但在 OLED 驅動 IC 的核心供應鏈已邊緣化。

🔑 結論

在 蘋果 OLED 驅動 IC 供應鏈 中:

- 最大對手是三星 System LSI(技術成熟+和三星面板綁定)。

- 潛在競爭者是 LX Semicon(蘋果有意導入,分散風險)。

- 同業台廠(如瑞昱、天鈺) 雖然有涉足,但在 OLED TDDI 技術和客戶關係上,暫時難撼動聯詠。

所以,若蘋果 iPhone 17 Slim / Air 真的採用 聯詠 OLED TDDI,那對聯詠來說不只是營收利多,更是「打破三星壟斷」的關鍵突破。

聯詠仍是全球第一大的驅動IC廠商

如果從「驅動IC」產業(Display Driver IC,簡稱DDI)來看,全球目前規模最大、品質與市佔率最高、同時也具備相對較高護城河的公司是 Novatek 聯詠 (3034-TW)。

原因如下:

- 規模與市佔率

- 聯詠長年穩居全球驅動IC龍頭,市佔率常年超過 25%–30%,遙遙領先其他對手。

- 客戶涵蓋三星、LG、京東方、群創、友達、Apple 等全球大廠。

- 技術能力與產品線廣

- 從手機 AMOLED / LCD driver、電視大尺寸驅動IC、車用面板,到TDDI(觸控+驅動整合IC),聯詠都有完整產品。

- 技術上能因應高解析度(4K/8K)、高刷新率(120Hz+)、低功耗等需求。

- 護城河來源

- 規模優勢:量大議價能力強,可壓低成本。

- 客戶黏著度高:DDI 與面板設計深度綁定,認證周期長,轉換成本高。

- 研發能力:在高階 AMOLED driver 與 TDDI 領先,競爭者需要多年研發追趕。

- 主要競爭者

- 韓國的 Silicon Works(樂金集團):強項在 LG 自家面板。

- 中國大陸的 天馬微電子 / 華為供應鏈相關IC設計公司:正在追趕,特別是在中低階市場。

- 台灣的 瑞鼎(Raydium)、奇景(Himax):市佔率較小,產品集中於利基市場(如車用、AR/VR)。

👉 綜合來看,若以「最大、品質最好、護城河最高」三個標準,目前全球公認第一仍是 聯詠 (Novatek)。

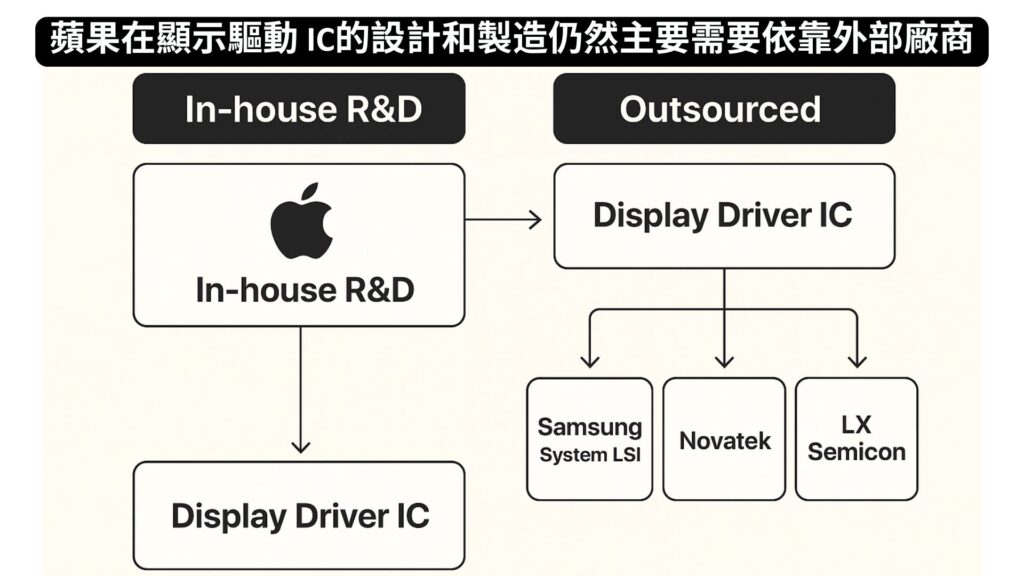

蘋果在顯示驅動 IC的設計和製造仍然主要需要依靠外部廠商

蘋果在 顯示驅動 IC (DDI / OLED DDI / TDDI) 的供應鏈角色,其實和 CPU(A 系列/M 系列晶片)不一樣。

蘋果的策略

1. 不自己製造 DDI / TDDI

- 蘋果 沒有晶圓廠、沒有封測線,所以它不會自己「生產」顯示驅動 IC。

- 生產部分還是依賴 台積電、三星、聯電 等晶圓代工廠 + ASE(日月光)、SPIL(矽品)、Amkor 等封測廠。

2. 有部分自研,但尚未量產

- 根據供應鏈與外媒消息,蘋果 曾嘗試自研顯示驅動 IC,尤其是在 觸控 IC / OLED 驅動 IC 整合 (TDDI) 方面。

- 2021 年 Bloomberg 就報導過,蘋果內部有團隊研究將 觸控控制器 + 顯示驅動整合,希望降低對三星/聯詠等供應商依賴。

- 但進展並不順利,遇到 功耗、良率、時程延遲 的問題,目前還沒看到大規模量產。

3. 目前仍依賴外部供應商

- LCD iPhone / iPad → 大量使用聯詠、瑞昱、天鈺等台灣供應商的 DDI。

- OLED iPhone / iPad / MacBook → 主要依賴三星 System LSI,未來可能導入 LX Semicon、聯詠。

- 觸控控制器 → 過去有 Synaptics,後來轉向 Broadcom、以及部分自研(但仍需要外部代工)。

總結

- 蘋果 目前沒有自己量產 LCD / OLED / TDDI 驅動 IC。

- 但它 有內部研發,特別是 TDDI / OLED 整合,目的是 長期減少對三星與台灣廠商的依賴。

- 短期內(iPhone 17 世代)→ 仍然要靠 三星、聯詠、LX Semicon 等外部供應商。

聯詠 結論

聯詠近一年股價低迷,價值投資機會浮現,聯詠仍是國際上的驅動IC一哥,而評價偏低,目前2025年9月19號本益比僅14倍,現金殖利率來到6.2%,這幾天可以逢低買進,持有一輩子,除非公司基本面變差。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

「想享受真正有隱私保障、無地域限制、管理多帳號又不被偵測的上網體驗嗎?GoLogin 就是你要的工具。

立即點擊下方連結,開啟免費試用,專屬 2 GB 住宅代理 等你來用!」